МТТ со страхом)

-

ПопулярностьТоп-5166

-

Постов140

-

Просмотров23,417

-

Подписок61

-

Карма автора+1,071

-

то о чем я мечтал. оплатить долги или ипотеку покерными средствами.Приятно читать что кто то смог ре

+11

-

В чем логика все силы бросать на досрочную выплату халявной ипотеки

+8

-

Спасибо за пост, скорректировал свои планы на 2025: 3)......4) взять ипотеку5)......

+7

-

Osmysh, На одном дыхании, прорветесь!

+6

-

сорри, не удержался)

+4

-

-

HuanXIV @ 21.01.25

Ни при ипотеке, ни при каком любом другом кредите никакие проценты вперед не платятся,

Ну зачем ты пишешь ерунду? Я тебе писать сказал что то?

Это уже юриспруденция - ты Не юрист , Не банкир. И даже не бухгалтер. По профессии ты математик. Который не смог реализовать себя в этой профессии.

Я тоже умею копипастить с интернета. В следующий раз будешь щеголять чужими цифрами, оставляй ссылку на первоисточник. Знайка.

-

Поток слов, ничего больше

Я привел ЦИФРЫ , доказывающие что ты неправ. Если хочешь опровергнуть - не пиши глупостей про меня, попробуй опровергнуть эти ЦИФРЫ, показывающие, что никаких процентов вперед при кредитах не берут.

Неважно кто я, да хоть говночист.

Цифры показывают (а не я), что ты написал хуйню. С ними и спорь. Точнее - попробуй с цифрами поспорить.

Коломбо25 @ 21.01.25

В следующий раз будешь щеголять чужими цифрами, оставляй ссылку на первоисточник. Знайка.

Да пожалуйста. Тебе нужен первоисточник? Это - любой кредитный калькулятор любого банка.

Сообщение отредактировал HuanXIV - 21.1.2025, 18:05 -

HuanXIV @ 21.01.25

который не разбирается в арифметике.

И если ты действительно математик, возьми и сам посчитай сколько заплатит ТС если :

1. Будет платить 26 лет

2. Если уменьшит срок до 6 лет

Нужно узнать

1.Какую сумму взял ТС ( у нас есть вводные - 26 лет и платеж 21 тыс рублей)

2. Сколько будет переплата.

Единственное полезное будет что ты сделаешь, а не ту ересь что ты пишешь в своих финансовых , налоговых и бухгалтерских советах . Здесь прямая задача для математика, вот заодно и узнаем какой ты математик.

под спойлером решение

Я математик конечно хуевый, но уже умножил 21 на 312 месяцев ( 26 лет) и у меня вышло 6.552.000 рублей если платить по 21.000 в течении 26 лет, а теперь спроси у ТС какую сумму ему банк одобрил и вычти эту цифру из 6.552.000р это и будут проценты и их он будет платить сначала , и они будут разбиты по графику - допустим 21.000 основной платеж и из них 10 тыс это проценты. 11 тыс основной долг. Захочет за год пересчитать, ему уменьшат на сумму 11*12 а проценты оставят себе за пользование деньгами

HuanXIV @ 21.01.25

потому что проценты берутся ровно на ту сумму, которую должен банку.

естественно, разве я обратное утверждал

-

Коломбо25, не оч хочу влазить в ваш спор, поэтому с нейтральной стороны подойду, чтобы каждый задумался, на всех углах твердят, что при погашении кредита нужно уменьшать срок, однако, стоит открыть любой маломальский кальк, и мы понимаем, что уменьшать, что срок, что стоимость кредита роли не играет, от слова вообще, в моем окружение все топят, мол выбирай всегда срок, я говорю это полная чушь, т.к если уменьшать стоимость, но при этом платить так же ,не уменьшая платеж всегда выйдет то на то, без копейки переплат, банк не дурак, он всегда заберёт свое, но очень часто люди ведутся на то, что уменьшают стоимост кредита, и начинают меньше выплачивать, тогда конечно получается, что стоимость кредита может возрасти ещё в разы, а если при том, что я уменьшу платеж с 26к до 21к, также буду платить по 26к каждый раз с перерасчётом,мол 5к занёс пересчитал, и в срок платежа внёс нужный 21, то общая стоимость переплат не изменится никак, кто этого не понимает откройте кредитный кальк и потыкайте сами, при моем подходе стоимость кредита уменьшится, и если что то случится, мне просто в определенные месяцы нужно будет платить меньше, я вообще в этом подходе не вижу минусов, кроме финансовой неграмотности людей, и ещё момент, кто бы что не говорил, банк берет процент за каждый день пользования кредита, есть какое то устойчивое мнение, что погашать большую сумму нужно в день платежа кредита, это бред на постели масле, любой кредит нужно досрочно гасить, как только появились свободные деньги, если план вообще в досрочном погашении, и ни дня не стоит ждать, элементарно мой пример, я взял ипотеку образно 10-го, на 20-е число мне уже насчитали 4к рублей первый платеж, в итоге, что имеем ты взял у банка 1к рублей на год под 12%,мол вернуть надо будет 1120, но банк не дурак, он тебе накидывает не эту сумму сразу, он 12%делит на 12 мес и мол 1% в мес,а потом ещё этот 1% делится на 30 дней, и получается каждый день по 0.3% в день, и все зависит от тела кредита, если завтра ты вынесешь 100р, то эти 0.03% будут капать не на 1к, а уже на 900р и так далее, в итоге я к тому веду, что сказал Хуан, никогда никакие проценты вперёд не платятся, процент всегда идёт на непогашенную сумму,возьми кредит на 1млн100к например, в первый день с тебя возьмут процент за весь кредит, на след день ты внесешь лям, банк процент возьмёт только на оставшиеся 100к, и не в коем случае не будет ситуации, что ты взял кредит под 30% например на этот лям100к, и на след день выплатил 1лям, а переплата составит типа 330к, переплата составит всего 30%/365 дней =0.08%за первый день(880р) + те же 0.08 от 100к за оставшиеся дни до полного погашения, может где то я чутка ошибся в расчетах, но в целом работает это так

-

На самом деле это очень важная тема, 90% населения минимум не понимает как это работает, простая задача, я взял ипотеку на 4млн под 6%, сколько по вашему мнению я переплачу, если собираюсь закрыть ипотеку за год, если ваш ответ 240к, то финансовая грамотность у вас очень слабая, на деле сумма составит в районе 130к всего, при платежах 4ляма/12 333к в мес, а если добавить 50к в мес для доппогашения, имею ввиду буду каждый мес платить не по 333к а по 383к, то переплата по кредиту составит 118к и срок кредита сократится на месяц, то бишь составит 11 мес и в таком духе

Смысл в том, что как многие думают, а в моем окружение так думают почти все, что мы платим сначала какие то проценты потом тело кредита, это не так работает, мы всегда платим за свои взятые деньги в долг у банка, банк каждый день начисляет процент за пользование этими взятыми деньгами, и каждый день чем меньше эта общая сумма занятых средств тем меньше на низ начисляют процентов, тем дешевле для нас становится кредит, надеюсь с сообщением выше эту тему достаточно доходчиво объяснил, и как то видел тему на форуме, что лучше закрыть дешёвый кредит, ну или тот, который почти закрыт, или дорогой, где ещё платить какие то долгие года, то почти всегда будет выгоднее закрывать самый большой кредит, т.к магия сложных процентов, может легко из кредита под 8% например, сделать 12%, и например закрывать кредит под 10% но на 10лет, может легко оказаться лучшим вариантом, чем закрыть кредит под 15% но на 2-3 года, тут я конечно могу утрировать, везде надо считать, но вполне реально, что так может получится +-, процентная ставка не всегда решает

-

И ещё один важный теоретический момент в финансовой грамотности, закрывать кредит досрочно или класть под проценты, как это вижу я, конечно логично абсолютно, класть все свободные средства на вклады, если процент по вкладу выше, чем стоимость кредита, если есть запас 3-5 пунктов, то бишь у вас кредит под 10% например, а вклад вы можете сделать сейчас под 15%, нет смысла закрывать кредит досрочно, лучше эти деньги класть на вклад, в итоге вы и кредит закроете и вклад принест больше процентов, но, есть одно но, так как у нас покерный форум и доходы сильно зависят от диспы, а как я пишу с начала блога я уже давно покерный про и живу только от денег с покерка а что будет завтра я не знаю, в моем случае, потеря процентов меня не так сильно парит, как потеря источника дохода, что может случиться в любой момент, и потерять проценты, но остаться с квартирой для меня важнее на данный момент, у меня семья все таки, чем заработать в перспективе, даже с учётом того, что ипотека у меня под 6%, а вклад я могу под 24% сейчас сделать, но блокировка вкладов, 98ой год, и ТД и тп, это риски, к которым я не готов, опять же моральная составляющая, и математически я понимаю, что это глупо, но реально, лучше синица в руках, чем журавль в небе,поэтому у меня на данный момент такой подход, каждый день образно румы закручивают гайки, а я по сути последние уже даже точно не скажу 6-8лет занимаюсь только покером, кроме как такси или продавец, вряд ли я смогу найти работу, я не топрег, обычный работяга, у меня сейчас нет каких то накоплений, чтобы изучить новую специальность, мол проучиться год+, поэтому я за подход закрыть пораньше все долги, и пусть уйду таксовать там за какую то среднюю ЗП по стране, но в своей квартире уже действительно своей, чем сейчас в угоду потенциальной прибыли, я останусь ни с чем, если вдруг заморозка вкладов или просто тот же 98, я хоть и маленький был в те года, но прикрасно помню эту нищету и голод и такие долги, в которых оказалось почти все население страны, что буквально каждый был кому то должен

Сообщение отредактировал Osmysh - 23.1.2025, 3:48 -

Osmysh @ 23.01.25

На самом деле это очень важная тема, 90% населения минимум не понимает как это работает, простая задача, я взял ипотеку на 4млн под 6%, сколько по вашему мнению я переплачу, если собираюсь закрыть ипотеку за год, если ваш ответ 240к, то финансовая грамотность у вас очень слабая,

мой ответ не сколько ты за месяц переплатишь или за год, я сколько переплатишь в общем если платить 26 лет

Коломбо25 @ 20.01.25

по иботечным и кредитным договорам сначала платятся проценты+, на 26 лет если платить он заплатит вместо 5 миллионов 10 +-

взял 4 миллиона,отдашь 6.5 миллиона ( это не считая ньюансов в виде страховок которые взял и подводных камней в договоре типа - нельзя подавать на досрочное погашение в течении допустим 5 лет) поэтому и говорю хулио читать договор, а он мне про арифметику.

Жизнь это не только арифметика, у меня может с ней и хуево, но я никогда не брал кредитов, потому что кредит это не только арифметика но прежде всего тяжелый груз если ты свободный человек он на тебя давит, и жить так тяжело, . а если терпила, то и заебись взял кредит , гыгы, это халява

-

сорри, не удержался)

-

Eskander07, так есть, тут не за что извиняться, потому что по крайней мере сейчас все время только об этом и разговоры, и то, что я выше написал, приходится на пальцах объяснять всему окружению, ну почти, что удивительно даже люди у которых есть ипотека, сами не понимают как это все работает, многие уверены абсолютно, что при досрочных погашениях всегда выгодно уменьшать срок, и по часу в калтьках им объясняешь, что это не так работает, многие услышали менеджера ипотечного, и закрывают свободными деньгами, в день платежа почему-то, считая, что проценты платятся за мес, а не каждый день, поэтому да, в нынешнее время для меня мем супер актуальный)))

-

-

Коломбо25, по второму пункту я с тобой полностью согласен, а по первому ты даже не досчитал, сейчас влом в кальк лезть, но если не гасить досрочно, то там на деле даже не 6.5 лямов будет, а чуть больше 8,как мы считали, но если у нас получится по плану все, планируем переплату уложить до 2 - 2.5что как бы конечно тоже овердохрена, но по крайней мере не ещё одна стоимость кредита сверху

-

Osmysh, Тут ещё нужно учитывать инфляцию (на сколько деньги подешевели) и недвижка подорожала)

-

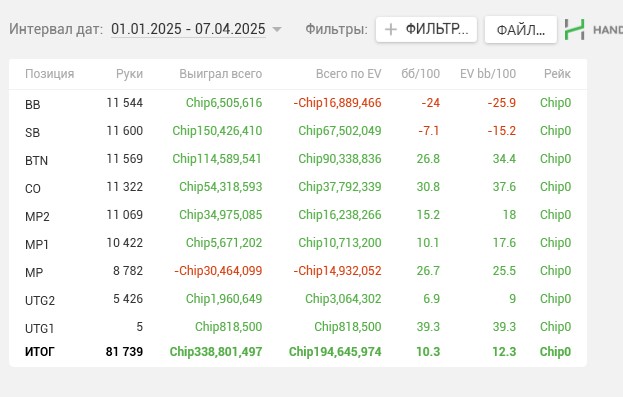

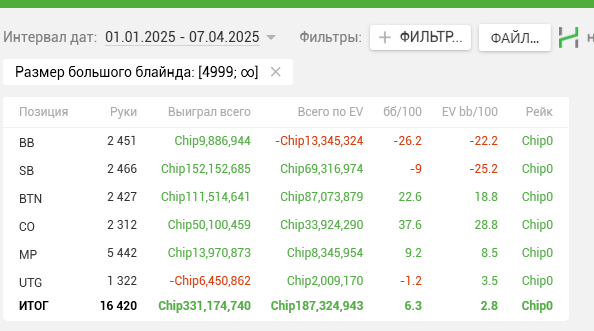

Всем привет, небольшой отчетик, как дела идут, за 3 месяца наиграл вот столько рук с такими винрейтами, тут не совсем вся дистанция, т.к начал подключать покердом и коинпокер, а они к сожалению не трекаются, но не скажу, что там много рук сыгрыно, так на вскидку + турниров 200 за 3 мес, в районе наверно 20к рук где-то, но инфу в любом случае не достать, так что оперируем тем, что есть

в средних+ вроде как переапался, ну хоть тут, а то как без этого

Сыграно не так много как хотелось, но что есть то есть, очень много проболел, в начале года то понятно праздники, все дела, но в феврале марте буквально по полмесяца пропустил игру, в феврале чисто проболел, в марте брал недельку отпуска на ДР и 8-ое марта отгулять праздники, а под конец месяца прям накрыло каким-то гадским вирусом, начался жуткий кашель, который к слову до конца еще не вылечил, но уже нормально в целом себя чувствую, а было вообще горло так першило, голос сел, что говорить почти не мог

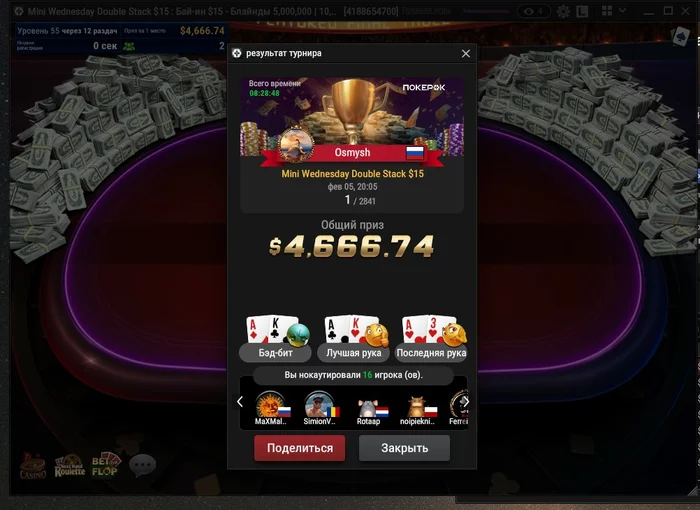

Т.к я назвал этот период марафоном, лол)) полное фиаско вышло по количеству игру, но по качеству, все относительно неплохо,напомню я спустился на аби 6-8 где-то в начале, потому что большую часть банкрола пришлось вывести, на данный момент бр пополнился до аби 12-14, что уже хороший результат я считаю, а самое главное благодаря небольшим,о периодическим недоездам на финалках, и вот этому суперважному заносу в феврале, я закрыл тему с долгами, чему несказанно рад, понятное дело ипотека никуда не делась все дела, но больше мы никому ничего не должны, что не может не радовать, как же приятно слегка выдохнуть,особенно когда пару месяц назад такой выход из зоны комфорта случился, что казалось хрен знает,как вообще будем вылезать из этой задницы)))

Кстати, по поводу ипотеки, в феврале пересчитали маткапитал и вместо 833, получилось 912, что мы успешно и перевели в уплату по ипотеке, и на данный момент получилось, что остаток долга 3млн100 считай ровно половина осталась, напомню весь кипишь этот нам встал в 6млн200 пока, и ежемесячную сумму платежа сократили немного при этом как и до этого пока гасим чуть большими суммами, все таки не хочется 25 лет в кредите сидеть)))

В общем по планам, как я изначально цели себе рисовал,

1 закрыть все долги - пункт выполнен💪💪💪 долгов было на почти полляма

так что переходим ко второму пункту, т.к мы сейчас в режиме экономии,пока не переедем в новую квартиру,откладываем буквально все, что откладывается, на все про все укладываемся в бюджет в районе 1.5к, соответственно нужно в районе 9-10к, к слову первый квартал года вышел получается в районе 7-8к, но напомню я начал на аби 6 в конце февраля - начала марта только начал играть где-то в районе аби 10

2 восстановить подушку на полгода +

Дальнейшие пункты уже будут про ремонт, переезд и полное восстановление бр до ипотечных времен, но первые 2 очень важные пункта для психологической составляющей, поэтому именно в таком порядке изначально решалось идти

так что задача максимально простая, повторить успех первых трех месяцев, если диспа будет также благосклонна, то надеюсь к осени, беру конечно время с запасом, но надеюсь достичь цели раньше заявленного срока, подушка будет восстановлена полностью, и буду копить на ремонт -переезд, очень все таки хочется до конца года-начале следующего переехать в свою квартиру, в целом там срок сдачи стоит 4-ый квартал этого года, но застрайщик вроде как опережает темпы, возможно в середине лета уже будут сдавать дом, глядишь к осени уже ключи получим и по-тихоньку начнем в ремонт))) год назад такие мечты казались какой-то далекой несбыточной фантазией, а сейчас вот вот еще немного потерпеть и вот оно счастье!!!Так что вот как-то так и живем, всем спасибо, кто подписан и читает, всем удачи за столами, очень надеюсь, что будет позитивный повод написать как можно раньше, как обычно медленно,но верно идем к своим целям, чего и вам желаю!!!

-

то о чем я мечтал. оплатить долги или ипотеку покерными средствами.

Приятно читать что кто то смог реализовать этот пункт.

Молодец

-

Нагибатель @ 09.04.25

то о чем я мечтал. оплатить долги или ипотеку покерными средствами.

Приятно читать что кто то смог реализовать этот пункт.

Молодец

Спасибо, согласен, это очень приятный момент, в идеале конечно и ипотеку закрыть покерными средствами, нужен хороший такой мощный занос, но пока надо вернутся на свои хотя бы аби 15-20, чтобы уже играть турики с возможностью таких заносов, уже и бесткеш хочется обновить, он у меня 5500+- уже больше года держится, хочется уже и 5-знак получить наконец-то)) правда я и к 4-ех знаку больше года шел, так что ждемс, планомерно работаем над игрой, немного удачи и лояльности гсч, и все будет хорошо, главное надеяться и верить, и не сдаваться!!!

-

А какая ставка по ипотеке? Зачем гасить, если в банках сейчас 22-24% спокойно найти можно, а ипотека скорее всего под 10% или около того. Просто положи деньги на депозит, так будет гораздо выгоднее, если ставка депозита уйдет ниже ставки ипотеки - тогда и будет иметь смысл.

Osmysh @ 09.04.25

Кстати, по поводу ипотеки, в феврале пересчитали маткапитал и вместо 833, получилось 912, что мы успешно и перевели в уплату по ипотеке, и на данный момент получилось, что остаток долга 3млн100 считай ровно половина осталась, напомню весь кипишь этот нам встал в 6млн200 пока, и ежемесячную сумму платежа сократили немного при этом как и до этого пока гасим чуть большими суммами, все таки не хочется 25 лет в кредите сидеть)))

-

nonna, выше я уже отвечал на этот вопрос, я просто не хочу жить в ситуации, где я кому то должен ) и да мы с супругой посчитали, что гасить будем чуть более чем надо, чтобы сокращать срок, часть как получится будем откладывать, но пока откладывать нечего, нужно накопить на ремонт переехать, когда все устаканится тогда и будем думать, + важный момент пока ипотека есть, супруге нужно работать, а в планах все таки вернуть ее к управлению домохозяйством))), последние лет 5 моей покерной карьеры она просто была мамой и домохозяйкой и нас такое положение дел очень даже устраивало, но в любом случае поживем увидим

-

Osmysh, дело ваше конечно, но вы теряете прилично на % при текущей ставке. Ну и совет - гаси с уменьшением платежа, на итоговую переплату это не повлияет, если вы заносите одинаковую сумму в месяц, но свободы дает больше - ты всегда можешь платить больше, а вот увеличить срок, при необходимости - никогда.

-

nonna, спасибо за совет, мы так и делаем)))

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

чушь от незнайки и непонимайки, который не разбирается в арифметике.

Ни при ипотеке, ни при каком любом другом кредите никакие проценты вперед не платятся, это тема для обсуждения бабок в подьезде да тех, кто уроки арифметики прогуливал.

При кредите берется ровно процент от долга, и ни копейкой больше, можно проверить любой платеж с калькулятором в руках.

Ставка по кредиту 25% в год, то есть 2.0833333 % в месяц.

Первый месяц - должны 10 лямов, проценты по кредиту 10 М * 2.083333% = 208 333.33 рубля и плюс погашение 1488,67

Соотвественно, на второй месяц долг остался 10М - 1488.67 = 9 998 511.33 И на следующий месяц процент будут считать уже от этой суммы 9 998 511.33 остатка долга.

Так можно проверить любой платеж и убедиться, что "проценты вперед" - это вымысел, потому что проценты берутся ровно на ту сумму, которую должен банку.

Но это поймет далеко не каждый, а только тот, кто арифметику учил и понимал.

Просто тупые видят график платежей - упс, равными суммами.

Упс в начале кредита погашение основного долга маленькое, а в конце кредита погашение большое.

Ну, значит, они берут "проценты вперед". Бред.

Просто в начале кредита ты много должен, поэтому и много процентов отдаешь, а по мере того как ты гасишь долг, тело долга уменьшается, а вместе с ним уменьшается и выплачиваемый процент, но процент берут только на долг. Никаких "вперед" там нет.