10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-44

-

Постов12,774

-

Просмотров3,969,817

-

Подписок1,855

-

Карма автора+34,761

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+232

-

-

-

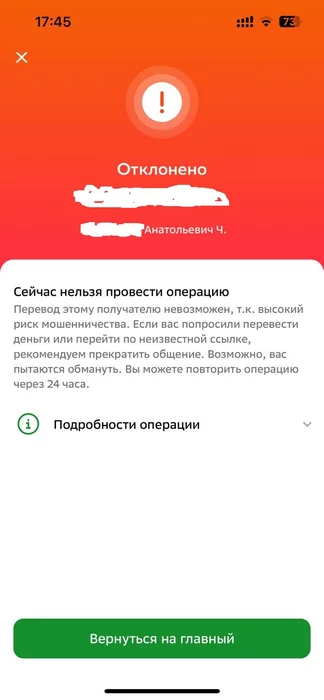

Похоже, Сбер Премьер меня сберег.

Оплата не за крипту, но в фирму. И почти наверняка, оплата дропу. Так как я переводил не по номеру телефона, а по номеру карты.

Номер телефона - признак того, что человек живой . Когда кто-то мне должен денег и говорит - давай я тебе на Сбер брошу, куда? - я этому человеку никогда не назову номер карты, зачем? я ему назову номер телефона и скажу - бросай по СБП на мой телефон. И цифр меньше, и карту не палю, и перевод ему будет бесплатный, если не злоупотребляет СБП.

А вот когда при переводе Вам называют номер карты - это , скорее всего, дроп.

Эта инфа большинству людей известна, но выше верно заметили. Пусть будет лишний раз где-то, для кого-то этот лишний раз может оказаться не лишним.

Когда я скинул в фирму этот скриншот со словами - дайте другие реквизиты, они без звука дали, уже нормальные. С номером телефона и словами - в Сбер, Альфу или Тинькоф (несколько банков - это тоже признак живого человека), ну я и перевел.

Мне с одной стороны приятно, что сбер меня так сберег (а мог бы прибанить сразу) , но почему блядь банки не берегут всех своих клиентов таким вот образом? - я не понимаю. Возможно, как в милиции по количеству преступлений или в ГАИ по количеству штрафов, у банков тоже появился план по забаненным людям. Если так, то это очень печально.

-

Тестовые переводы крипты

Когда переводим крупные суммы (что такое "крупная сумма" каждый решает сам), часто делаем пробный перевод, чтобы убедиться, что оба кошелька рабочие. Так вот, по какой-то неведомой причине люди делают пробник на 10, а то и на 100 USDT. Видимо, платить комиссию за перевод больше, чем сама сумма перевода, мозг нам запрещает.

Но ведь плата за перевод не зависит от суммы. А раз мы в любом случае оплатим два перевода, назовите мне хоть одну причину первым переводом слать больше, чем 1 юсдт.

-

-

Всем привет. Сейчас из ИБ в Казахский Банк центр кредит при попытке сделать кешаут в 100$ в правом окошке пишет комиссию в 14$, Как другие подчитанные расходы. При кешауте в 500% это 16$. Не делал давно кешаут из ИБ, поэтому не помню. Всегда была эта комиссия? Это оплата самого свифт перевода?

-

-

-

Mercator @ 24.06.25

Тестовые переводы крипты

Когда переводим крупные суммы (что такое "крупная сумма" каждый решает сам), часто делаем пробный перевод, чтобы убедиться, что оба кошелька рабочие. Так вот, по какой-то неведомой причине люди делают пробник на 10, а то и на 100 USDT. Видимо, платить комиссию за перевод больше, чем сама сумма перевода, мозг нам запрещает.

Но ведь плата за перевод не зависит от суммы. А раз мы в любом случае оплатим два перевода, назовите мне хоть одну причину первым переводом слать больше, чем 1 юсдт.

Надо было перевести товарищу 20k$+ ,присылает кошелёк. Несколько раз говорю "проверь точно ли trc-20", "проверь первые и последние символы, буквы посередине итд". На что слышу "Ну переведи пробный косарь,а потом остальное" . Ничего себе проверка)) Отправил 10 по итогу))

-

-

Mercator @ 24.06.25

Тестовые переводы крипты

Когда переводим крупные суммы (что такое "крупная сумма" каждый решает сам), часто делаем пробный перевод, чтобы убедиться, что оба кошелька рабочие. Так вот, по какой-то неведомой причине люди делают пробник на 10, а то и на 100 USDT. Видимо, платить комиссию за перевод больше, чем сама сумма перевода, мозг нам запрещает.

Но ведь плата за перевод не зависит от суммы. А раз мы в любом случае оплатим два перевода, назовите мне хоть одну причину первым переводом слать больше, чем 1 юсдт.

Когда 1 usdt пробный, то комиссия за перевод более 100% выходит, а когда 100 usdt, то 1-3%. Мозг автоматом думает, что надо выбирать ту сумму где комиссия меньше. Люди мыслят так: если я плачу комиссию $1, то глупо пересылать всего $1, ведь комиссия равна сумме. Это похоже на эффект "я же уже трачу", как при поездке в супермаркет, типа если уже приехал, надо взять больше, чтобы «оправдать» поездку. Сплошные когнитивные искажения )

-

Sonomama, в цитате вроде то же самое написано )

-

-

Иногда я даже почти понимаю что нет смысла слать 100 долл или 10 тестовых, но мозги почему-то все равно ищут причину послать 100 =)

Например "я и так уверен на 99.9% что все норм пройдет нет смысла переживать" или "ладно если нет смысла 100 пересылать, тогда пойду на компромис и 10 скину". Это все пролетает в голове за полсекунды, и я как всегда перевожу больше чем необходимо.

-

Надо было перевести товарищу $10МЛН+ ,присылает кошелёк. Несколько раз говорю "проверь точно ли trc-20", "проверь первые и последние символы, буквы посередине итд". На что слышу "Ну переведи пробный 1МЛН ,а потом остальное" . Ничего себе проверка)) Отправил $100К по итогу))

-

Многие банки предлагают высокие проценты по вкладам в рублях, но срок вклада минимальный.

Например, в Т-банке максимально возможные 20% предлагаются только по вкладам на 2 месяца (здесь и далее речь о клиентах с подпиской PRO). Если хочется зафиксировать процент на более долгий срок - на 3 месяца уже 17%, дальше еще хуже. Причина понятна - Тинёк не хочет вешать на себя длинные обязательства, которые придется выполнять даже в случае снижения ключевой ставки.

Что можем сделать мы? На первый взгляд, самое простое - каждые 2 месяца переоткрывать новые вклады под 20%.

Но, согласитесь, будет обидно, если за пару дней до очередного переоткрытия банк снизит процент.

Есть способ гарантированно сохранить себе максимальную ставку на почти 2 месяца с той даты, когда Тинь таки ее снизит для новых вкладов. Для этого надо каждые 7,5 дней открывать новый вклад на минимальные 50тыр, и после того, как проценты пойдут вниз, перекладываться из свежезакончившихся вкладов в тот, что был открыт самым последним перед снижением.

Почему именно 7,5 дней? Потому, что максимальное число вкладов на одного клиента 8. А 2 месяца разделить на 8 как раз и будет 7,5. Понятно, что надо чередовать 7 и 8 дней, т.к. проценты начисляются не по часам, а посуточно.

Для тех, кто не понял, о чем пост, tldr. Если банк снизит ставку для новых вкладов с 1 августа, у вас будет вклад, открытый не ранее 23 июля по старой (высокой) ставке, которая зафиксирована до 23 сентября.

-

Mercator, Хороший план. Только Тиньк это учел судя по всему. Потому что 20% у него на не пополняемый вклад.

-

Sedg89 @ 06.07.25

Mercator, Хороший план. Только Тиньк это учел судя по всему. Потому что 20% у него на не пополняемый вклад.

Да, всё так, спасибо за уточнение.

При этом непополняемый вклад по каким-то причинам можно пополнять в течение первых 30 дней.

Таким образом, зафиксировать 20% можно не на 2 месяца, а на один.

-

На сленге (по крайней мере в Беларуси) это называют "открывать закладки". В основном они делаются как раз на безотзывные долгосрочные вклады с возможностью пополнения. Когда прогнозируется, что сейчас хорошие депозитные проценты, которые в обозримом будущем скорее всего уменьшатся. И еще бонусом такой безотзывный вклад превращается по сути в отзывной, если лесенка заранее сделана с коротким интервалом например месяц-два. Тк безотзывно морозятся только суммы мин депов, а не основная сумма, которая каждый месяц-два перекладывается на новую заранее открытую закладку лесенкой

-

У них там появились какие то «Супер фиксы» под 21%, как я понял их можно чуть ли не каждый день открывать, мин по 1 000 руб.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Огромное спасибо что продолжаешь писать "это" снова и снова. Кто-то не видел, кто-то не с первого раза понял. Один из наиболее полезных людей на форуме :)