Я всегда твердил, что судьба - игра.

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-70

-

Постов3,051

-

Просмотров732,394

-

Подписок628

-

Карма автора+27,931

-

Недавно, заходя в ресторан с семьей, я вдруг вспомнил про, по всей видимости любимый,

+159

-

Все не было времени написать разницу, но так как я ещё год назад был покерист, то и ДТ я по привычке

+105

-

evgenyev777, что-то на богатом

+81

-

Долго прокрастинировал, но всё же подготовил содержательный ответ про сплавы в Патагонии.Коротко: ко

+79

-

evgenyev777, Та обращайся)

+63

-

Сообщение отредактировал evgenyev777 - 14.10.2024, 21:12

Сообщение отредактировал evgenyev777 - 14.10.2024, 21:12 -

HuanXIV @ 14.10.24

Вообще, для таких вещей и для пассивных инвестиций давным давно придумано слово ДИ-ВЕР-СИ-ФИ-КА-ЦИ-Я

Ничего не имею против диверсификации по классу активов, но если мы говорим о пассивных инвестициях на фр с горизонтом n+ лет, то так ли нужна диверсификация ?

Более менее вдумчивого долгосрочного инвестора (а мы ведь о таком говорим) не должны сильно беспокоить умеренные коррекции, у него есть план на 5/10 лет и он его придерживается ) Коррекция на 5-15% его не смутит.

Если же прилетает, что-то черное с длинной шеей, то каскад ликвидаций по маржин коллам может привести к паническим распродажам всего и вся и еще вчера слабо коррелируемые инструменты дружно и одинаково синхронно летят вниз. При этом на "нормальном" рынке инвестор недополучает прибыль из-за диверсификации.

Подход Time, Not Timing т.е. не так важен тайминг инвестирования (читай поиск локального дна) сколько регулярные инвестиции фиксированной суммы, независимо от рыночных условий на мой взгляд может отлично подойти рядовому инвестору имеющему основной доход не на рынке.

В качестве инструмента можно подобрать местный etf на широкий рынок. На американском фр это может быть SPY, которому к слову проигрывает один из эталонных диверсификационных портфелей "всепогодный портфель" Рэя Далио. -

bool @ 14.10.24

evgenyev777, У меня комиссия за сделки с фьючерсами через Тинькофф ивестиции 0.025% (~25 рублей с контракта 1000$). Но тариф сам небесплатный

Текущий фьючерс на дек.25 - 99,5 р/$что там за тариф такой, у меня 200 руб мес и 0.5 рубля (!) за контракт. брокер финам, но я думаю где не ткни пальцем у любого брокера будет дешевле чем 25р если не переплачивать за какой нибудь боярский тариф с сомнительными выгодами.

-

Petite, я

Petite @ 14.10.24

evgenyev777, интересно читать блог, как и большинству людей, но еще интересна другая сторона тс, который ест и пьет не как другие люди, но при этом осуждает фотографии столов, называя это "гимном бедности и лузерства" :) https://forum.gipsyteam.online/index.php?viewtopic=125762&view=findpost&p=7684277 почему ты свысока смотришь на людей?

Я не смотрю свысока на других людей. Я оценил конкретный пост конкретного человека.

Мне кажется максимальным неуважением к своему партнеру устроить такой романтический вечер. И количество денег здесь ни причем.Изначально ТС того топика мне казался симпатичным. Интересным, креативным, неплохим парнем. Просто попавшим в тяжелые обстоятельства. Я ошибся. Бывает.

Но главное, это его устраивает, как правильно написал Дизель. Нет проблем.

Я извинился перед ТСом за тот пост. На этом, полагаю, закрыли тему. По прежнему читаю его блог, но давно уже с совершенно другими ощущениями. -

evgenyev777 @ 14.10.24

К тому же, перед глазами живой пример А., которая лет 10-12 назад купила квартиру в Самаре миллиона за три рублей доя инвестиции. Сейчас квартира стоит миллионов 4-5. Только при покупке она потратила доллары. Курс тогда был 35-40. Итог инвестиции понятен.

Не совсем понимаю какую квартиру она купила в Самаре, ну наверное точно не в хрущевке же, вот например в Саратове с 2017 года стоимость м2 выросла в два раза, если смотреть за 10-12 лет то там очевидно еще больше.

Ну и вопрос в другом, она же эти 10-12 лет должна была сдавать эту квартиру, почему это не учитывается.

-

almagro, посчитал сейчас реальный пример. Исходные данные: квартира куплена в начале 2014 года за 3.5 млн рублей или 100 т$ на тот момент и продана в начале 2024го за 7.5 млн.р или 83 т$ по курсу. Средняя стоимость аренды такой квартиры за этот период примерно 18-25 т.р. или 400$ (с запасом взял).

Возможные варианты развития событий:

1. Квартира НЕ покупается, все деньги вкладываются в S&P500. Согласно калькулятору, доходность за этот срок (начало 2014 - конец 2023) будет 12.22% годовых с учётом реинвестиции дивидендов. Конечная сумма на руках будет 316.7 т$ или 28.8 млн.р.

2. Квартира также НЕ покупается, 100 т.$ инвестируется в SnP500, но при этом "инвестору" негде жить и он снимет квартиру за те же 400$ в месяц, снимая эту сумму ежемесячно с инвестиций. В таком случае, конечная сумма на руках будет 244 т$ или 22.2 млн.р (согласитесь, это лучше, чем просто продажа этой квартира за 7.5 млн).

3. Квартира покупается, при этом у "инвестора" высвобождается в среднем 400$ в месяц, тк не надо платить за аренду. Эти деньги он добросовестно каждый месяц вкладывает в SnP500. На выходе у него скапливается 93 т$ (8.3 млн.р) накоплений, плюс 83 т$ (7.5 млн р) квартира. Итого 176 т$ или 16 млн.р., что уже не так плохо.

Таким образом выходит, что если у "инвестора" были свободные 100 т$ и свое жилье, то инвестировать в недвижимость было довольно плохой идеей. Если же у "инвестора" не было где жить, то при покупке квартиры он потеряет "всего" 6 млн за 10 лет относительно 100% инвестициям. Здесь не учтены издержки владения квартирой, амортизация и пр.

Случай А. это выбор между вариантом 1 и вариантом 3.

ПС. ТС извини, возможно не по теме блога написал.

Сообщение отредактировал Sivka - 15.10.2024, 4:28 -

Sivka, ну во первых, мог бы уж тогда биткоин в пример привести и сколько человек бы заработал купив его в 2014 будь у него 100к$, всяко выгоднее бы вышло чем какой то там сп500. Во вторых я нигде и не писал что "квартира лучшая инвестиция, всем советую брать", а только указал, что как то странно учитывать только стоимость покупки и продажи.

-

Какой смысл инвестировать в какие-либо рынки акций кроме США?

В продолжение вот этого поста давайте еще раз обсудим позицию «да я тут посмотрел графики за последние 15 лет – рынок акций США всех уделывает без шансов, американская экономика СТРОНГ, нет вообще никакого смысла куда-либо еще вкладываться, кроме S&P500…».

Я такой тезис слышал уже множество раз, и у меня в этот момент всегда возникает ощущение, что собеседник как будто бы немного недооценивает – насколько рынок одной конкретной страны более рискованный, чем совокупный рынок акций всего мира. На это у фанатов S&P500 обычно принято отвечать «да Штаты и так занимают больше половины капитализации мирового рынка акций, ну и там международных компаний полно – можно считать, что это плюс-минус и есть мировой рынок!»

Предлагаю ненадолго перенестись в 1989 год. К этому времени в мире определился бесспорный экономический лидер с самой динамичной и высокотехнологичной экономикой, компании из которой успешно захватывали все международные рынки современных товаров. Фондовый рынок этого лидера последние 20 лет приносил доходность примерно 22% годовых – в разы больше всего остального мира, так что его доля в капитализации мирового рынка акций была крупнейшей, более 40%. В общем, не было никаких сомнений, что разумному инвестору следует вкладывать все свои деньги именно в акции да нет, не Америки, конечно же – вы что, речь идет про Японию!

Правда, как только 80-е закончились, вся эта магия японского экономического чуда внезапно подрассеялась, и за следующие 15 лет японский рынок акций упал примерно в три раза – его восстановление в итоге займет более 30 лет. За 32 года с 1990-го по конец 2021-го японский индекс TOPIX принес своим инвесторам долларовую доходность всего 0,6% годовых – и это еще без учета инфляции… В общем, в данном случае у нашего «инвестора в безусловно лидирующую страну» результаты вышли бы крайне печальные.

Ну, эту поучительную историю про Великий Японский Пузырь вы наверняка уже слышали раньше. Я тут, на самом деле, хотел обратить внимание на другой момент: как вы помните, в начале этого катастрофического для Японии периода страна являлась крупнейшей в структуре мирового рынка акций: ее доля была больше, чем у Штатов, и уже потихоньку приближалась к половине.

Можно было бы ожидать, что такие отвратительные результаты самой массивной страны должны были размотать по кочкам и портфель «инвестора в общемировой рынок». Но нет: на этих же 32-х годах рынок акций всего мира показывает вполне годную доходность в размере 7,9% годовых.

Вот примерно поэтому идея инвестировать «в весь мир» и кажется мне более разумной, чем попытки выбрать «самый более лучший рынок», смотря в зеркало заднего вида. Даже если ошибешься – вероятность получить катастрофический результат всё же получается сильно ниже, ведь такой общемировой пассивный портфель является в каком-то смысле самокорректирующейся системой.

-

Пост с одного из финансового телеграмм канала.

Диверсификация рулит. В том числе и вкладывания и в недвижимость и в акции России. Но опять таки не проживающим в России совсем не нужно вкладываться в экономику этой страны, у них есть масса других способов дифференцировать свой капитал.

-

almagro @ 15.10.24

Sivka, ну во первых, мог бы уж тогда биткоин в пример привести и сколько человек бы заработал купив его в 2014 будь у него 100к$, всяко выгоднее бы вышло чем какой то там сп500. Во вторых я нигде и не писал что "квартира лучшая инвестиция, всем советую брать", а только указал, что как то странно учитывать только стоимость покупки и продажи.

При чем тут Биткойн не очень понятно. Биткойн и сейчас остаётся очень нишевой и высоко дисперсионной инвестицией для большинства обывателей, а в 2014 о нем слышали наверное несколько фриков. СнП это понятная мера измерения инвестиций, можешь заменить его на размазанные инвестиции во всю мировую экономику, рост конечно будет не 12.22%, а ниже, но в любом случае, выше в сравнении с квартирой в РФ.

Про странности сравнивать с только покупкой и продажей, я привел пример с инвестицеей прибыли от аренды, при этом квартира все равно существенно проигрывает. А если инвестировать эту прибыль не в индекс, а в другие квартиры например, то скорее всего доходность в долларах будет отрицательной;)

Не вижу о чем тут можно рассуждать, когда любой может взять калькулятор и посчитать, при этом твой тезис о том, что с 2017 года квартиры подорожали в 2 раза никто и не оспаривает, только рубль просел в условные три раза, а ещё инфляция есть

-

almagro, Sivka, уточнил у А. цифры. Покупка была в 2014 году, цена 70-80к долларов по тому курсу. Сейчас она не стоит столько в долларах, примерная оценка 50К. Никакого двукратного роста в цене в рублях там нет. Возможно квартира неудачная, не знаю.

Сдается она сейчас за 15К рублей. Из них 5К уходит на квартплату. Даже с учетом этого, инвестиция, очевидно, неудачная.

Но главный пойнт у меня все же в другом. Речь не о том, хорошо или плохо вкладывать в недвигу. И даже не о том, хорошо или плохо вкладывать в российскую недвигу. А в том, что невыгодно вкладывать в российскую недвигу (или в российский рынок вообще), зарабатывая в долларах и не проживая в РФ.

-

evgenyev777, Я привел расчет для квартиры на окраине С-Пб. В случае А. Тогда это ещё печальнее смотрится.

Мне кажется, что в текущих реалиях в принципе чтоб вкладывать что-то в РФ, живя за пределами, должна быть очень веская причина. Для меня ни 20% ни 30% годовых в рублях не является этой причиной

-

В среднем 6-8 процентов годовых дает аренда недвижимости в России.

У твоей девушки всего 2.5 выходит. Что то она делает не так.

-

beermix, не самая удачная покупка, скорее всего, да. Дом не новый, район так себе. Единственный плюс - нет проблем с арендаторами, спрос всегда есть на такое дешевле жилье. Может и можно из этой квартиры больше вытащить, но никому не интересно этим заниматься, включая А.

Sivka, полностью согласен.Сообщение отредактировал evgenyev777 - 15.10.2024, 9:04 -

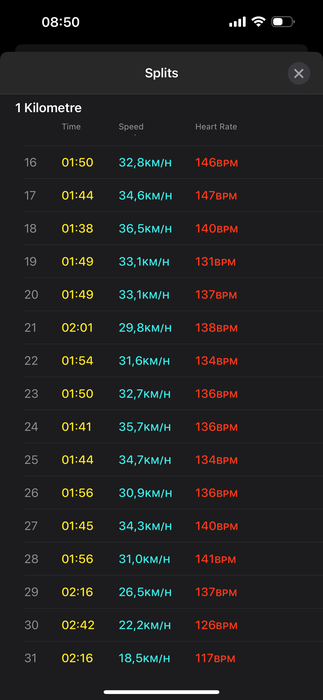

Сегодня получился небольшой прорыв на велике.

Обычно групповые тренировки по вторникам проходят неудачно у меня. Группа едет со скоростью 32-34 км/ч, меня хватает на два круга, то есть на 20 км, потом отваливаюсь. Все это с негативным настроением заканчиваю.

Причем начало сегодня было эпичное. Припарковались подальше от остальных, переоделись, собрались, я на велике поехал к основной группе. Пристегнул левую ногу, правую нет, как обычно на стоянке. Подъехал к группе, забыл про левую ногу и благополучно завалился с великом вместе. Первое падение и красиво на глазах у всех.Может там негатив весь и остался, на дистанции было неожиданно легко. Причем был сильный встречный ветер, а ехали еще быстрее обычного. Но продержался три круга, ни разу не отстал. Даже А. было сильно сложнее, она пару раз теряла позицию.

Сделал сам небольшое изменение, старался раскручивать передачу пониже (потяжелее). Кажется именно это помогло. Каденс по ощущениям был пониже, но это компенсировалось хорошим разгоном велика. В субботу еще верифицирую эти ощущения.

Еще ни разу средняя скорость тренировки не было больше 30 км/ч. Это с учетом первых и последних медленных километров, когда только выезжаем на трек.

Ну и основная дистанция отлично выглядит. Ниже 30 не снижался, были километры и по 34-36.

-

almagro @ 14.10.24

Не совсем понимаю какую квартиру она купила в Самаре, ну наверное точно не в хрущевке же, вот например в Саратове с 2017 года стоимость м2 выросла в два раза, если смотреть за 10-12 лет то там очевидно еще больше.

если ты про рубли, то жалко только, что курс доллара за 12 лет вырос в три раза.

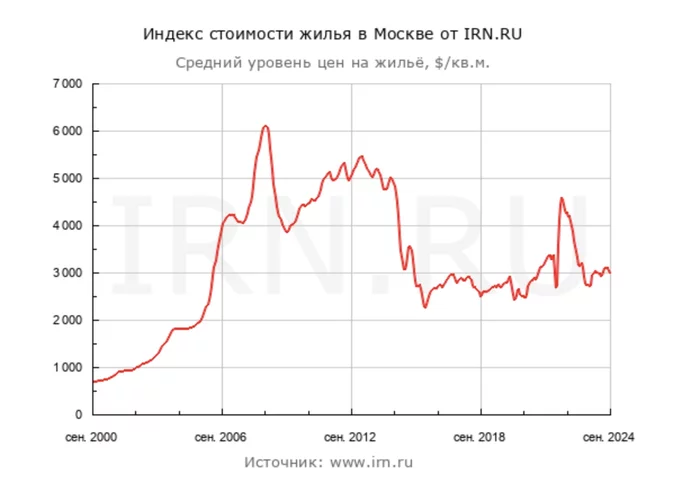

Не знаю, как у вас в Саратове, но у нас в Москве вот это выглядит вот так.

Как говорится - превед всем купившим недвигу с 2006 по 2014 годы по 4 и более тыщ долларов за квадрат.

beermix @ 15.10.24

В среднем 6-8 процентов годовых дает аренда недвижимости в России.

У твоей девушки всего 2.5 выходит. Что то она делает не так.

Это - только для теоретегов, читающих "аналитические" заметки , оплаченные застройщиками, чтобы народ побольше вкладывался в недвигу.

Авторы таких заметок ни разу не учитывают таких факторов как,

- бывают периоды по несколько месяцев, когда прежний арендатор сьехал, а нового все ищещь, средний срок поиска арендатора в МСК = 3-4 месяца

- время от времени приходится делать ремонт , хотя бы косметический. Хотя бы раз в 10 лет, а то и раньше, в зависимости от аккуратности арендаторов.

Если все честно посчитать ( и это подтверждается данными людей, кто РЕАЛЬНО сдавал квартиру на протяжении последних лет 20) , то честная доходность получается 3-4 процента.

То есть этот вид инвестиций даже инфляцию не покрывает.

И правда., гораздо прибыльнее вложить в облигации и иметь бОльшую доходность без вот этого вот головняка в виде ремонтов, разборок с арендатором и беготни от ФНС.

evgenyev777 @ 15.10.24

Но главный пойнт у меня все же в другом. Речь не о том, хорошо или плохо вкладывать в недвигу. И даже не о том, хорошо или плохо вкладывать в российскую недвигу. А в том, что невыгодно вкладывать в российскую недвигу (или в российский рынок вообще), зарабатывая в долларах и не проживая в РФ.

Это как бы азбука инвестиций, которую многие люди тупо херят.

О том, что делать инвестиции и тем более брать займы нужно или в валюте той страны, где живешь, или (лучше) в той валюте, в которой у тебя в основном доходы и расходы.

А чтобы связываться с другой валютой и по инвестициям, и по кредитам, нужно очень сильно разбираться в теме и иметь на то очень веские основания.

Невыдуманная история - не про инвестции, а про кредиты в чужой валюте, но суть понятна.

Когда-то в нулевых (а может, 90тых) в РФ было официально разрешено выдавать кредиты (в том числе и ипотеку) в любой валюте. Заемщик просто говорил - хочу ипотеку во франках, банк занимал франки у своего иностранного контрагента и выдавал их ипотечнику под соответсвующий процент (кореллирующий со ставкой рефинансирования той валюты)

Поэтому очень популярной была тогда ипотека в йенах. Потому что ставка рефинансирования по йенам долгое время была нулевой (что было в диковинку до финансовых кризисов) . И плюс йена из-за такой ставки постоянно падала - керри трейдеры постоянно продавали йену за доллары, за евро и на этом наживались. А йена с завидной прямотой падала , годами. Всегда вниз.

Ну и многие в РФ брали ипотеку в йенах. Ставка по этой ипотеке была что-то типа 0.5 годовых в йенах. Ну может 1-2 процента, не помню.

А в рублях было 10-15 годовых. Выгодно фигле. И процент ниже, и тело кредита само по себе постоянно обесценивается.

А потом ебанул финансовый кризис, и деньги резко подорожали, и стало не хватать финансов на поддержание позиции, и керри трейдеры - там были если не триллионы, то сотни миллиардов долларов - стали судорожно закрывать свои позиции покупая йену. И йена быстро подорожала в два что ли раза.

А потом те "умники", которые жили в РФ, получали зарплату в рублях, тратили в рублях, но взяли ипотеку в йенах - вдруг очухались. Что это такое? Я 5 лет назад взял ипотеку, все эти 5 лет исправно выплачивал банку и проценты , и тело кредита. а почему сегодня, через 5 лет исправного погашения долга, в пересчете на рубли я должен банку БОЛЬШЕ, чем брал у него в долг ??? И почему банк требует резко повысить ипотечные выплаты???

Вот тут-то до них и дошло.

Многие не выдержали этой нагрузки, у них квартиры забрали, продали, пересчитали стоимость продажи в йены, и у многих получилось, что даже после этой операции они остались должны банку немеряно денег.

Купил квартиру в долг, исправно выплачивал проценты и гасил тело, потом квартиру отобрали , продали , деньги оставили в банке, а по итогу еще и остался банку должен

До умников из ЦБ этот факт тоже дошел, жаль , что не сразу, И с тех пор выдавать ипотеку в валюте , отличной от рубля , стало запрещено. Наконец-то. Но для некоторых "знатоков" - фатально поздно

-

ПС небольшая добавка, про инвестиции в чужой валюте, чтобы не быть неправильно понятым.

Можно понять и одобрить турка, инвестирующего в Европу и еврооблигации. Или россиянина, инвестирующего в Америку и облигации американские. Они все делают правильно. Здесь люди вкладываются в гораздо более устойчивую валюту, за которой стоит гораздо более крепкая и большая экономика.

Но если вдруг найдется европеец, инвестирующий в Турцию или американец, инвестирующий в Россию, то для этого у обоих должны быть железобетонные причины. И вряд ли эти причины будут лежать в стандартном поле стандартных инвестиций Скорее, это должна быть покупка какого-то бизнеса, который он очень хорошо знает и понимает.

А так же капитан очевидность хотел бы напомнить, что для непрофессиональных инвесторов основная задача - это не приумножение, а сохранение. Не надо гоняться за доходом а ущерб надежности.приумножать свой капитал непрофессиональные инвесторы должны по месту своей основной деятельности, получая зарплату и(или) доход от бизнеса.

-

HuanXIV @ 15.10.24

если ты про рубли, то жалко только, что курс доллара за 12 лет вырос в три раза.

Не знаю, как у вас в Саратове, но у нас в Москве вот это выглядит вот так.

Как говорится - превед всем купившим недвигу с 2006 по 2014 годы по 4 и более тыщ долларов за квадрат.

И что. Мы же говорим о долгосрочных ивестициях. В фондах то же бывают периоды, когда без прибыли или небольшая прибыль, длятся годами.

Если взять период с начале нулевых по 1000, то там выходит рост в квартиры в долларах 5-6% годовых и дивиденты от сдачи еще столько же. Не будем же из за этого говорить, что недвижимость с запасом обгоняет фондовые рынки.

Так что для диверсификации недвижимость вполне подходит.

Это - только для теоретегов, читающих "аналитические" заметки , оплаченные застройщиками, чтобы народ побольше вкладывался в недвигу.

Авторы таких заметок ни разу не учитывают таких факторов как,

- бывают периоды по несколько месяцев, когда прежний арендатор сьехал, а нового все ищещь, средний срок поиска арендатора в МСК = 3-4 месяца

- время от времени приходится делать ремонт , хотя бы косметический. Хотя бы раз в 10 лет, а то и раньше, в зависимости от аккуратности арендаторов.

Если все честно посчитать ( и это подтверждается данными людей, кто РЕАЛЬНО сдавал квартиру на протяжении последних лет 20) , то честная доходность получается 3-4 процента.

То есть этот вид инвестиций даже инфляцию не покрывает.

У меня дочка в Москве и Подмосковьет регулярно снимает квартиры. Так там наоборот конкурсы от арендодателей. На одно предложение несколько желающих, так что из за простоев там нет проблем.

И что означает этот вид инвестиций не покрывает инфляцию. Квартиры постоянно дешевеют с учетом инфляции? Или это сейчас такой период в России. Или тенденция во всем мире, постоянно дешевеющее жилье.

-

evgenyev777, для чего занимаешся спортом. Достич как либо личных результатов или для поддержание физактивности. Станешь ли гнаться за результатами, если они даже теоретически могут немного навредить здоровью.

-

beermix @ 15.10.24

японский индекс TOPIX принес своим инвесторам долларовую доходность всего 0,6% годовых

А точно что он не в JPY?

Там проблемы были изза мощнейшего искусственного переукрепления иены с конца 80-х что сделало любое сложное производство внутри Японии неконкурентным, зато тех японцев кто заработал в период бума Иены - бешено богатыми. (процесс основы которого до сих пор обходится стороной "экономистами")

Как раз таки с долларовой стороны там вроде порядочек был. Когда Иена в 2-3 раза укрепилась с участка того сверх-бума то индекс синхронно коррелировал.

Вот не так давно иену "разблокировали" (уже 155-160 с минимумов типа 80-85) , какбы Японии вновь "разрешили" рост, и индекс синхронно вверх попер. Но в долларовом эталоне опять же плюс-минус так-на-так.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

IGORSHIPS, ага, а я сравниваю с американскими бондами)

Ну то есть ход мысли такой примерно.

1) Доходность в рублях около 20% без курсового риска. Например, столько вдруг дадут вот эти привязанные к курсу облигации или стоимость хеджа будет ничтожной. В этом случае я, скорее всего, готов заморочиться со сложностями ввода-вывода, высокими экономическими и политическими рисками.

2) Доходность в рублях около 20% с курсовым риском. Присматриваюсь, но понимаю, что неинтересно, считаю, что рубль уронят сильно. Это ровно текущий случай.

3) Доходность в рублях 10% без курсового риска. Здесь премии недостаточно, чтобы принимать все риски и всю сложность логистики. 4% в американских бондах куда интереснее выглядят.

Вкладывать сегодня в РФ сверх рискованно. Премия должна покрывать этот риск.

Кстати, примерно по этим же причинам я в итоге отказался от кирпичного заводика с потенциальной маржинальностью в 10-15%. Но там еще и бизнес-риски добавились.