Дневник трейдера

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-336

-

Постов3,490

-

Просмотров606,322

-

Подписок600

-

Карма автора+5,982

-

Работаю в айти дистрибьюторе и могу сказать, что на существенную часть IT продукции скидок в рублях

+147

-

пошел?

+119

-

Видимо тетек он тоже побаивался...

+105

-

Leo_Manowar, был довольно интересный блог, теперь ты взял и забанил ТСа из за полной хуйни. Я

+78

-

Лол. Так кличут из всех утюгов уже 7-й месяц. Чего же не пошел то до сих пор, ещё бы и копейку зараб

+77

-

-

PokerFake,

Благодарю за добрые слова!

-

Татнефть опубликовала отчетность за первый квартал. Данные вышли достаточно позитивные.

По итогам вышедшей отчетности потенциальная доходность акций компании несколько возросла относительно первоначальной модели. Справедливая цена ап около 750 рублей, ао около 800 рублей. Потенциальная доходность 50-60%, включая дивидендную доходность около 7 %. По текущим ценникам акции компании Татнефть по-прежнему остаются в числе приоритетов в нефтегазовом секторе.

-

Всем привет!

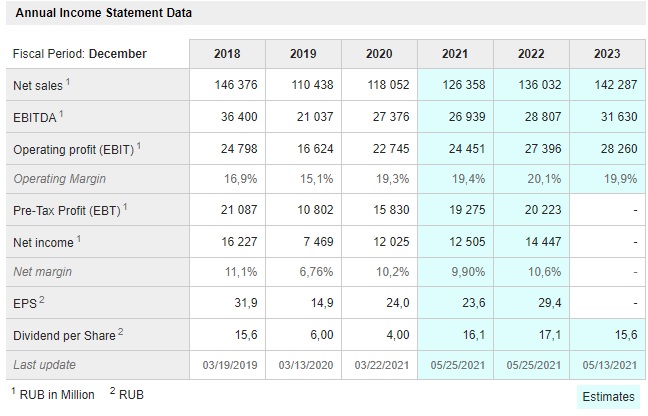

Владимир Путин в ходе выступления на ПМЭФ заявил, что программа льготной ипотеки будет продлена еще на год с повышением ставки до 7% и установлении предельной суммы кредита для всех регионов в 3 млн рублей. Как уже писал, это хорошая новость для строителей. Предлагаю рассмотреть к покупке компанию LSRG. ЛСР групп - российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Основные активы находятся в Питере. Компания сейчас торгуется по 805 рублей, ниже балансовой стоимости (около 1000 рублей на акцию). Высокий free-float=41.6% (как правило, обеспечивает высокий уровень корпоративного управления). Прогнозная рентабельность капитала за 2021 год = 13 %. Компания стабильно платит дивиденды 78 руб/акц. Исключение составил ковидный 2020 г (см. картинку).

К текущим котировка форвардная див. доходность 9.7%. Справедливая стоимость бумаги на горизонте 1 год около 1200 рублей. Потенциальная доходность 50%. Бумага была в портфеле в 2020 году, неплохо на ней заработал. Сейчас котировки снова кажутся очень привлекательными. Думаю, мало кто держит строителей, поэтому покупка ЛСР групп увеличит отраслевую диверсификацию имеющегося портфеля. Рассматриваю покупку с долей в 4%.

Всем добра!

P.S. Все строители начали неделю активным ростом

-

У ЛСР отчёт раз в пол года со смещением выручки на второе полугодие. Будет временный лаг. Придется следить за отраслью чтобы вовремя выйти.

Средний цифры прогнозов аналитиков (eps и дивиденды к акции на лондонской бирже )

https://www.marketscreener.com/quote/stock/PJSC-LSR-GROUP-4007662/financials/

-

paulus,

Про временной лаг согласен, но не думаю, что это проблема. Цифры в приведенной таблице +/- совпадают с моими прогнозами, это добавляет, скажем так, надежности данной инвестиционной идеи.

-

Покупка ЛСР по 798 руб., доля в портфеле 4 %.

-

Всем привет!

Рубль преодолел отметку в 72.5 за доллар, о которой я много говорил. Дальнейшие цели 70 и 68, откуда можно подкупать "зеленого" (если он вам нужен). В пятницу пройдет заседание ЦБ по вопросу ключевой ставки и вот что об этом пишет MMI:

"КАТАСТРОФИЧНЫЕ ДАННЫЕ ПО ИНФЛЯЦИИ В МАЕ СНИМАЮТ ИНТРИГУ В ОТНОШЕНИИ ИЮНЬСКОГО ЗАСЕДЕНИЯ ЦБ ПО СТАВКЕ. БУДЕТ +50 БП

В мае рост потребительских цен составил 0.74% мм и 6.02% гг vs 0.58% мм и 5.53% гг в апреле. Недельные данные показывали годовую инфляцию - 5.8%, поэтому для участников рынка 6-процентная инфляция в мае – лёгкий шок. Обращает на себя внимание рекордный с марта 2016г месячный прирост цен непродовольственных товаров (0.74%), что может свидетельствовать о спросовом характере инфляции. Мы считаем, что эти цифры окончательно снимают интригу в отношении заседания ЦБ по ставке 11 июня. При 6-процентной инфляции и отсутствия признаков её замедления у ЦБ просто нет вариантов - ставку нужно, как можно быстрее, поднимать, как минимум, до 6%. На +100 бп сразу ЦБ не решится. Поэтому ждём повышения ставки на 50 бп до 5.5%Исходя из вышесказанного:

"РУБЛЬ – РАЛЛИ ТОЛЬКО НАЧИНАЕТСЯ

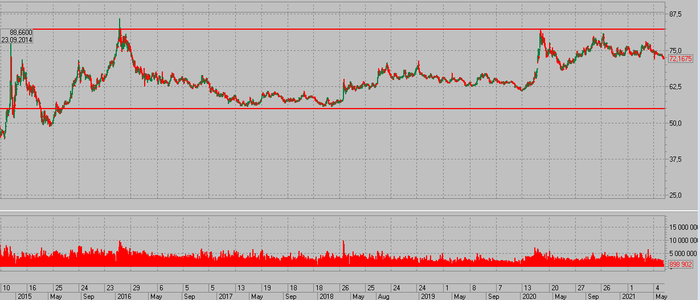

Сегодняшнее движение в рубле – это исключительно реакция на пересмотр рыночных ожиданий по ставке (те, кто торгуют, уже давно заметили, что рубль стал намного чувствительней к ставке ЦБ, чем ещё несколько лет назад). После вчерашней инфляции практически все аналитики инвестбанков переобулись по прогнозу, написав, что ждут в пятницу +50 бп от ЦБ. А GS не исключает даже +75 бп. Стоит ли ставить на дальнейшего укрепление рубля? Мы считаем, что СТОИТ! Мы также, как и рынок, ждём от ЦБ +50 бп в пятницу. Но полагаем, что этим дело не ограничится. Наша модель показывает выход инфляции на 6.5% осенью. Это очень много. Если ЦБ хочет быстро вернуть инфляцию к цели (вряд ли уже получится ранее конца след года), то ему надо переходить в область жесткой ДКП. А это не менее 7% по ключевой ставке, с учетом высоких инфляционных ожиданий около 6%. Мы совершенно не удивимся, если ЦБ начнет быстро двигаться в сторону 7%, а то и выше. Макростатистика подтверждает, что экономика практически полностью восстановилась, а по многим секторам уже существенно выше докризисного уровня. Так что серьёзных ограничений для сильного роста ставки мы не видим. 7% по ключу – явно не в цене! И когда рынок это осознает, рубль очень сильно укрепится. И произойти это может очень быстро! Если, конечно, встреча президентов 16 июня не завершится скандалом" - источник MMI MARKET SENTIMENT INDEX.Для адептов инвестирования в доллар приложу картинку, которая, надеюсь, заставит задуматься. Доллар не растет к рублю уже 6 лет, и если вы купили его скажем по 70+ в 2015 году, то вы 6 лет просидели в 0. Другое дело, если инвестировать в долларовые активы, но мое отношение к текущей ситуации на фондовом рынке США вы знаете.

Пару месяцев назад читал фундаментальное исследование относительно динамики валют. Несколько десятков валют сравнивалось по отношению к доллару и друг другу. Вывод к которому пришли авторы заключается в том, что динамика валют обусловлена инфляцией в странах (в принципе неудивительно), причем в долгосрочной перспективе одна валюта укрепляется относительно другой на разницу инфляций в странах. Т.е. долгосрочная инфляция в США 2 %, в России 5%, значит доллар укрепляется к рублю на 3 % в год опять же на большом временном окне. Понятно, что зачастую укрепление происходит неравномерно, а скачкообразно.

Вывод: Держа бакс против рубля как инвестицию можно рассчитывать на 3 % годовых в долгосрочной перспективе.

-

Акции Русагро последние 3 дня в огне, преодолели отметку в 1000 рублей. Напомню, что с 1 июня соглашение о заморозке цен на сахар перестало действовать. Согласно макроэкономической статистике рост цен на продовольственные товары только ускорился, пока не помогает даже сезонный фактор. Подтверждаю рекомендацию покупать бумаги Росагро с целями в районе 1300-1500 рублей. Уверенно держу бумаги с долей в портфеле около 7 %.

-

USD/RUB=71.8, как и говорил, после пробоя 72.5 ослабление доллара продолжится, первое сопротивление в районе 70 рублей.

-

Zykov, можешь поделиться своими мыслями по поводу TCS Group? Мне ситуация напоминает 2017 год и рост биткойна, когда народ продавал как им казалось на хаях по 4000, 6000, 8000 тысяч, а курс в итоге вырос до 20к. Так и с этой акцией читаю посты людей, которые сокрушаются, что вышли на 2000, 3000, 4000, а она всё растет и растёт практически без откатов). Сам держу её пару месяцев, но уже много сомнений. +372% за год, самый дорогой банк по мультипликатором, рост по 15-30% в месяц не может вечно продолжаться. Как думаешь, есть ещё потенциал для роста?

-

Romana88,

Romana88 @ 12.06.21

Как думаешь, есть ещё потенциал для роста?

Привет. Ответ достаточно простой, потенциала для роста НЕТ. Мои самые оптимистичные модели уверенно показывают отрицательную потенциальную доходность порядка -10-20%. И это оптимистичные модели, умеренные показывают еще хуже. Известная УК также подтверждает отрицательную потенциальную доходность. НО (как говорится, что идет до "но" можно сразу забыть) будут ли акции дальше расти в небеса, я не знаю. Рефлексия толпы может творить дикие вещи, Тесла, биток и т.д. А чем наши "хомяки" (розничные инвесторы) хуже. Могут загнать в такие небеса, флешмобов на нашем рынке хватает.

Здесь наверно надо исходить из 2-ух нижеописанных подходов:

1. Не стремиться заработать сотни % в год, не брать на себя риск таких инвестиций, потому как в таких историях можно вляпаться, потерять много денег. Схлопнуться может раза в 3-5 (такие потери уже не сильно отличаются от 100 % по своей сути). Выбирать более надежные и понятные истории и т.д.

2. Второй подход противоположен первому. Заходим большими объемами с плечом в такие истории, осознавая возможные потери, но и возможную кратную прибыль. Ну вообщем понятно..

Мне ближе первый подход, моя психика так устроена, я не могу действовать по второму пути (ссыкун наверно от природы). Действуйте так, как Вам психологически комфортнее.

-

Цена газа на Европейских хабах обновила максимум c 2018 года. При этом стоимость газа в азиатском регионе, где активно работает Новатэк, еще больше (примерно на 20%). Наши газовые гиганты являются основными бенефициарами роста цен. Новатэк эффективная компания, но на мой взгляд стоит дороговато, а вот Газпром по-прежнему сильно недооценен - справедливая цена не менее 350 рублей, а по балансу так и вовсе около 650 рублей.

-

Правительство обязало госкомпании направлять 50% прибыли на дивиденды. Подписанный Михаилом Мишустиным документ не только вводит единый подход к правилам выплаты дивидендов компаниями, акции которых находятся в федеральной собственности, но и изменяет правила расчета дивидендной базы. С 1 июля 2021 года все госкомпании России должны будут направлять на выплату дивидендов не менее половины своей скорректированной чистой прибыли, определенной в соответствии с международными стандартами финансовой отчетности (МСФО). При таких подсчетах не будут учитываться доходы и расходы, «не подтвержденные денежными потоками», а именно связанные с:

признанием или восстановлением убытка от обесценения основных средств и нематериальных активов, а также с их списанием (за исключением списаний, связанных с продажей;

курсовыми разницами;

изменением справедливой стоимости финансовых активов, определяемой в соответствии с МСФО

Источник: РБК

-

Группа ЛСР решила вывести из обращения депозитарные расписки с Лондонской биржи, посчитав поддержание листинга за рубежом неоправданным и низколиквидным. В сообщении компании говорится, что листинг на LSE больше не входит в число приоритетов. Основная ликвидность сосредоточена на Московской бирже, где среднедневной оборот торгов акциями ЛСР составляет $1,8 млн, тогда как оборот торгов GDR в Лондоне равен $0,3 млн. Помимо экономии издержек, делистинг с LSE позволит консолидировать free-float на Мосбирже, увеличив тем самым ликвидность. Компания объявила оферту владельцам GDR по цене $2,11 за бумагу - это соответствует премии в 3,4% к цене закрытия торгов 18 июня и 2,6% к средневзвешенной цене торгов за последний месяц. Именно поэтому сегодня был рост в котировках акций ЛСР на эти же 2-3%. Потенциал в бумаге существенный, на прошлой неделе при падении наращивал покупки. Доля компании в портфеле чуть более 5%.

-

Всем привет!

Докупал Банк Санкт-Петербург по 67.5 руб. 11 июня были погашены выкупленные ранее 11 999 935 акций (что соответствует 2.46 % от общего числа), а это значит что доля в компании текущих акционеров возросла на указанную величину, это автоматически приводит к незначительному увеличению последующих див. выплат. В отличии от TCS в бумагах БСП сохраняется потенциал для кратного роста котировок. Доля бумаги в портфеле чуть более 4 %.

Также немного подкупил Татнефть ап и Газпром.

-

Аналитика от ВТБ Капитал:

Повысили справедливую цену по ГДР Русагро на 7%, рекомендация покупать подтверждена. Целевая стоимость по мнению ВТБ 1180 рублей.

Цены на газ в Европе выросли до максимумов с 2008 года на фоне планового ремонта трубопроводов и минимальных запасов газа в хранилищах в Европе. Газпром может выплатить дивиденды за 2021 год в размере около 45 руб. на акцию, что почти в 3,5 раза превосходит значение 2020 года (12,55 руб), форвардная див. доходность равна немыслимым 16%.

-

«Минэкономразвития предлагает с 1 августа до 31 декабря ввести экспортные пошлины на продукцию черной и цветной металлургии. Экспортную пошлину на металлы планируется ввести только для поставок за пределы ЕАЭС, но нужны механизмы противодействия реэкспорту». Мишустин поручил срочно подготовить и внести в правительство меры по введению экспортных пошлин на металлопродукцию.

Сегодня все металлурги в жестком минусе:

НЛМК: -6%

ММК: -4%

Северсталь: -6%

Норникель: -5.5%

Русал: -6.5%

Новость прямо скажем неприятная, но если посмотреть с другой стороны, то это хорошая возможность подкупить хорошие компании. Нацелился на НЛМК.

-

Покупка НЛМК по 230 рублей.

Доля компании в портфеле около 5 %.

При дальнейшем снижении к 210 и 180 руб. буду докупать еще.

-

Да, неприятно с металлургами случилось

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Zykov, спасибо за блог! прислушиваюсь к твоим рекомендациям, очень ценная инфа!