Дневник трейдера

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-4880

-

Постов3,490

-

Просмотров605,462

-

Подписок601

-

Карма автора+6,004

-

Работаю в айти дистрибьюторе и могу сказать, что на существенную часть IT продукции скидок в рублях

+147

-

пошел?

+119

-

Видимо тетек он тоже побаивался...

+105

-

Leo_Manowar, был довольно интересный блог, теперь ты взял и забанил ТСа из за полной хуйни. Я

+78

-

Лол. Так кличут из всех утюгов уже 7-й месяц. Чего же не пошел то до сих пор, ещё бы и копейку зараб

+77

-

Сообщение отредактировал Zykov - 25.6.2021, 13:49

Сообщение отредактировал Zykov - 25.6.2021, 13:49 -

Zykov, ты не думаешь Таттелеком или Распадскую подбирать? Хорошо корректируются, а компании сами по себе интересные. Только какая их справедливая цена не очень понятно. По графику 0.4-0.5 и 160-180 неплохо выглядят..

-

Привет!

За Таттелекомом слежу, планирую покупку по 0.5, если до покупки успеет выйти отчет за 2 квартал, то цена покупки может быть скорректирована в любую сторону. За Распадской не слежу, если упадет ниже 200, то буду считать потенциальную доходность и принимать решение.

-

Вчера....

Приостановка работы в июле основных российских экспортных газопроводов из-за планового ремонта может подтолкнуть цены на газ в Европе к новым высотам. Более того, если Газпром не забронирует дополнительную мощность для транзита через Украину (в этом году Газпром последовательно отказывался от такой опции), нехватка газа может резко замедлить наполнение европейских хранилищ и даже впервые в истории привести к нетто-отборам из них в середине лета.

Сегодня...

Газпром отказался бронировать новый объем мощности ГТС Украины для транзита в июле. Как итог цена газа на Европейских хабах покоряет стратосферу :)

Подробнее в материале Интерфакс

Сообщение отредактировал Zykov - 29.6.2021, 19:06 -

НКНХ в ожидании рекордной чистой прибыли за первое полугодие 2021 года.

Основные драйверы роста — повышение цен на продукцию и снижение курса EURRUB (долговая нагрузка компании номинирована в евро).Во 2-м квартале 2021 продолжили расти цены на пластики (35 % от всей выручки компании). Пик был в апреле, но и сейчас цена держится выше мартовских значений.

Прогнозная Чистая прибыль за 2-й кв. 2021 -16 млрд., а за полугодие — 27,5 млрд. руб.

Когда до рынка это дойдет (конечно если я все правильно посчитал и прогнозы оправдаются), акции улетят. Держу префы с долей около 5 %. С нетерпением жду финансовый отчет за 2 квартал.

Риски: пока нет ясности в вопросе объединения/поглощения с Сибуром, как бы миноритарных акционеров НКНХ не кинули.

-

Только написал пост про НКНХ, как бумага за 2 дня +5%. Походу читатели блога начали скупать бумагу :)

-

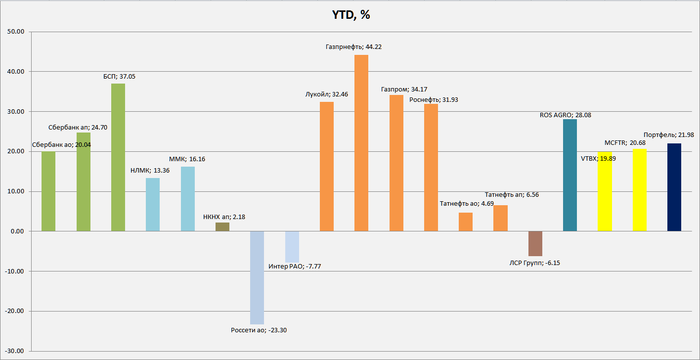

Всем привет!

Подвожу итоги двух кварталов, максимально кратко в картинках. Доходность бумаг из портфеля в текущем году (с учетом дивидендов).

Также хотел запилить короткое видео по рынку, но уложился в 28 минут.

Получился достаточно интересный обзор:

В видео не сказал про Роснефть - держу с долей около 4 % (пока не удалось много набрать по хорошему ценнику), присмотрюсь к покупке в районе 525 рублей.

P.S. Изложенная информация не является индивидуальной инвестиционной рекомендацией :)

-

Zykov, Прекрасный результат! А Русгидро разве не было в портфеле? Продал? (Я то купил вчера. К дивидендам на следующей неделе.)

-

Andres,

В этом году Русгидро не было!

-

Источник «Ведомости»: Правительство обсуждает повышение налогов на 400 млрд рублей. Речь идет о таких мерах, как повышение налога на добычу полезных ископаемых (НДПИ) для металлургической отрасли, корректировка системы уплаты акцизов, в том числе улучшение администрирования или введение новых сборов, расширение и корректировка режима налога на дополнительный доход (НДД) для нефтяной отрасли, донастройка налогообложения состоятельных лиц и другие меры.

Отмечается, что в прошлом году российские власти уже повышали НДПИ для металлургов, однако новая концепция подразумевает усиление нагрузки в частности на те виды сырья, для которых повышения не предусматривалось, в том числе на драгоценные металлы.

Ждем Polymetal по 1250 рублей :)

Сообщение отредактировал Zykov - 5.7.2021, 11:07 -

Краткий макромониторинг фондового рынка:

Текущий Р/Е фондового рынка России 13.5. E/Р=7.4%.

Прогноз на 2021 год Р/Е=11,8. Е/Р=8.5%.

Снижение Р/Е обусловлено, ростом прибылей компаний, и соответственно тем, что участники рынка уже заложили в капитализацию компаний будущую прибыль. Интересный момент для инвестора. Рост прибыли компаний неотвратим, 2 квартала еще нет в отчетах, а он был очень сильным. 3 и 4 квартал тоже обещают не кисло, сырье по-прежнему дорогое, доллар/рубль отскочил и болтается около 74.5 (все это на руку экспортно-ориентированной сырьевой экономике России). Вообщем если мы покупаем сейчас, то получаем с высокой долей вероятности доходность не текущие 7.4%, а 8.5%. Инфляция в стране будет 6.5 %. Если мы принимаем такой расклад Д=8.5%, И=6.5% и продолжаем покупать, то 3 варианта:

1. Дальнейший рост акций (капитализации) устраивает всех инвесторов - радостно хлопаем в ладоши, это понятно;

2. Фондовый рынок начнет серьезно корректироваться -это нас не должно особо огорчать, наш Е/Р будет расти свыше 8.5%. Мы же соглашались на 8.5 %, а через пополнения счета, реинвестирования дивидендов и т.д. будем наращивать доходность больше 8.5%, и тем большую, чем глубже будет коррекция;

3.решаем ждать коррекцию и только потом покупать с большой доходностью Е/Р ну скажем 10-12%, тогда можем проебать вариант номер 1.

Текущий Р/Е S&P500=46, Е/Р=2.17%, прогнозными цифрами не владею, но думаю не сильно изменится. Инфляция в США разогналась свыше 3%.

Вот такие правила игры :)

-

Банк Санкт-Петербург удвоил чистую прибыль, заработав 8.7 млрд рублей по итогам 1 полугодия 2021 года по РСБУ. Хочу обратить внимание, что за 1-ое полугодие заработали почти как за весь прошлый год!

Ключевые показатели за 1 полугодие 2021 года:

- Чистая прибыль составила 8.7 млрд рублей (+102.5% по сравнению с результатом 1 полугодия 2020 года);

- Чистый процентный доход составил 12.9 млрд рублей (+9.1% по сравнению с результатом

1 полугодия 2020 года);- Чистый комиссионный доход составил 4.1 млрд рублей (+26.1% по сравнению с результатом

1 полугодия 2020 года);- Кредиты юридическим лицам выросли за 1 полугодие 2021 года на 10.0% и составили 375.3 млрд рублей;

- Кредиты физическим лицам выросли за 1 полугодие 2021 года на 10.8% и составили 127.0 млрд рублей.

Согласно рейтингу агентства «Интерфакс», Банк занимает 17 место по объему активов и 15 место по объему депозитов населения среди российских банков. По состоянию на 1 июля 2021 года в Банке обслуживается 2 057 000 физических лиц и 51 000 компаний; количество банковских карт, эмитированных Банком, составляет 1 476 000; количество банкоматов – 800 ед. Количество пользователей Интернет-Банка превысило 1 559 000 человек.

P.S. Если за 2-ое полугодие банк заработает ну скажем 6.3 млрд. рублей, соответственно за год 15 млрд, то дивиденд будет около 6.3-6.5 рублей на акцию, т.е. форфардная див. доходность около 10% к текущим котировкам. При этом банк выплачивает на дивиденды всего 20% от чистой прибыли, банк зафиксировал див. политику до 2023 года, если после указанной даты банк перейдет на норму выплаты 30-50 % от ЧП, акции отправятся в район 100-160 рублей. Продолжаю удерживать акции банка с долей около 4,5%

Сообщение отредактировал Zykov - 13.7.2021, 14:53 -

"Потребительские цены в США в июне выросли на 0.90% мм. Годовой показатель поднялся до максимального уровня с июля 2008г и составил 5.39% гг. Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила 0.84% мм (0.88% мм с устранением сезонности). Годовой показатель подскочил до 4.47% гг, что является максимальным значением с ноября 1991г. Как и в апреле-мае, значительный вклад в рост цен внесли подержанные автомобили, которые подорожали за месяц на 10.5% и на 45% за год. Но и без них многие компоненты оказались на повышенном уровне. Интересно, но начиная с марта цены в США растут быстрее, чем у нас. За март-июнь сезонно-сглаженный индекс цен вырос в США на 3.0%, у нас – на 2.6%. Толчком к росту цен послужил 2-триллионный пакет Байдена. Ждём реакции ФРС. И причина не столько в росте цен, говорить о временном характере становится уже неприлично" - источник MMI.

ИЗ ВЧЕРАШНИХ ЗАЯВЛЕНИЙ ПАУЭЛЛА:

(цитаты REUTERS)

О восстановлении экономики

• Мы находимся в хорошем положении, чтобы двигаться так, как это необходимо, независимо от того, как будут развиваться события

Об инфляции

• Поступающие данные об инфляции оказались выше ожиданий

• Если ФРС увидит, что инфляция остается существенно выше в течение определенного периода времени, угрожая инфляционным ожиданиям, то ФРС изменит политику

• ФРС должна рассматривать текущую более высокую инфляцию как временную, если она не будет сохраняться из года в год

• ФРС не уверена, что более высокая инфляция является "преходящей", но все же считает, что это так

• Не ожидают, что ФРС придется действовать очень быстро, даже если высокая инфляция сохранитсяP.S. Умеют же эти западные товарищи, сказать много слов, но ничего не понятно :) Короче говоря, к чему это все. Ставку повышать они не хотят, реальная доходность гос. облигаций США жестко в отрицательной зоне, мир настолько застрял в долларе, что готов держать его под отрицательную ставку. Соответственно, на горизонте год-два доллар по всем фундаментальным показателям должен стоять не более 68 рублей. Но всегда надо обращать внимание на то, что не произошло. Сначала пандемия, а потом очень жесткая инфляция, в былые времена доллар бы улетел в космос. Сейчас этого нет, мы стоим, где и стояли 71-78. Возможно отсутствие ослабления рубля в таких условиях и есть показатель его укрепления? Понятно, что 68 рублей скорее не увидим, но доллар сейчас явно не тот

-

Прибыль ММК 1 п/г МСФО +698% г/г

Чистая прибыль составила $ 1,031 млрд, увеличившись по сравнению с прошлым кварталом более чем в два раза в связи с ростом показателей прибыльности на фоне благоприятной рыночной конъюнктуры.

Свободный денежный поток за квартал составил $ 0,545 млрд, увеличившись более чем в четыре раза на фоне позитивной динамики на мировых рынках и низкой базы прошлого квартала. ММК ожидает, что продажи в 3К21 будут поддерживаться сезонным оживлением спроса в России, а также благоприятной конъюнктурой на мировых рынках.

Дивиденд за II квартал 3.53р, квартальная див. доходность к текущим котировкам 5.4%! див. доходность за полугодие 8.2%.

По самым скромным моделям справедливая цена бумаги 95 рублей, потенциальная доходность 61.2%, включая див. доходность 14%.

Доля компании в портфеле около 7 %.

-

НЛМК отчитался за I полугодие.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд. Чистая прибыль за полугодие увеличилась в 5,8 раза г/г до $2,1 млрд.

В соответствии с дивидендной политикой, менеджмент рекомендовал Совету директоров НЛМК по итогам 2 кв. 2021 г. выплатить $1,1 млрд в виде дивидендов, что соответствует 13.62 руб/акц, квартальная дд=5.5%!, полугодовая дд=8.5%.

Справедливая цена бумаги 315 рублей, потенциальная доходность 42.5%, включая див. доходность 14% и доходность от роста котировок 28.5%.

Доля компании в портфеле около 6 %.

-

Российские рынки позитивно восприняли повышение ставки Банком России.

"Российские риски в пятницу продолжили снижаться. Резкое повышение ставки (на 100 бп) Банком России не стало большим сюрпризом для инвесторов и в целом не оказало большого влияния на ход торгов на российских площадках. Решительность нашего ЦБ в борьбе с инфляцией должна создать хорошую поддержку рублю. Мы продолжает позитивно смотреть на динамику рубля, по-прежнему рассчитывая увидеть курс ниже 70. Важным моментом является и наметившееся изменение отношения иностранных инвесторов к рынку госдолга. Несмотря на санкции, запретившие участвовать иностранцам в первичных размещениях, их интерес к вторичному рынку возрос в июне и продолжает увеличиваться в июле.Российские ОФЗ отреагировали на повышение ключевой ставки ЦБ на 100 бп умеренным ростом доходностей в коротком конце кривой и снижением доходности в длинном. Практически целиком кривая доходности ОФЗ находится сейчас в диапазоне 6.6-7% годовых. Именно этот диапазон рынок рассматривать как пик для ключевой ставки, который будет пройден в ближайшие 12-18 месяцев, а далее начнется снижение ставки и возвращение её в нейтральный диапазон 5-6%."

Источник: MMI.

-

Вышел сильный производственный отчет Русагро за II квартал. Бумага сегодня +3.5%. Дождемся МСФО за I полугодие, тогда уже уточним справедливую стоимость и потенциальную доходность. Отчет должен быть сильным, но пока цифры сложно предсказать/просчитать из-за пошлин и возможных переоценок биологических активов.

-

В моменте очень нравится Татнефть, фундаментально акции очень дешевые, если приплести тех. анализ, то торгуемся на нижней границе диапазона, локально рисуем двойную вершину. Спекулятивно потенциальная доходность 10-15% на горизонте 1-3 месяца, как инвестиция вообще Ок. Короче говоря, по чуть чуть подкупал Татнефть обычку и преф последние дня 3.

-

Таттелеком отчитался за I полугодие по РСБУ. Чистая прибыль составил 825 млн. рублей, чуть хуже моих расчетов и ожиданий. Прибыль растет за счет сокращения всевозможных расходов и небольшого роста доходов, не связанных с основной деятельностью. В целом, драйверов для существенного роста финансовых показателей компании почти нет, но и падать резко они вряд ли будут. После вышедшей отчетности, а также вследствие резкого повышения ключевой ставки ЦБ (влияет на требуемую доходность), потенциальная доходность акций Таттелеком снизилась. Справедливая цена бумаги 0.66 рублей, потенциальная доходность 23 %, включая форвардный дивиденд за 2021 год 0.04 рубля (див. дох.=7%).

-

«Сбербанк» вчера представил финансовые результаты за 2К21 по МСФО. Банк продемонстрировал еще один сильный квартал, итоговая прибыль за полугодие составила 630 млрд. рублей, +119% г/г. Прогнозная прибыль за 2021 год, на уровне 1.1 трлн. рублей. Реально сильные результаты за полугодие, потенциальная доходность акций Сбербанка возросла.

Исходя из прогноза по прибыли, дивиденд за 2021 год составит 24.75 руб., див. дох. ао = 8.11%, див. дох. ап = 8.61%.

На горизонте 1-3 года справедливая стоимость ао 475 рублей, ап 445 рублей. Потенциальная доходность более 60 %.

Сообщение отредактировал Zykov - 30.7.2021, 16:21

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

FancyBear,

Пошлины введены временные, до 31 декабря, потом будет пересмотр налоговой стратегии на последующие годы. НЛМК - очень хорошая компания с высокой рентабельностью, поэтому я доволен, что удалось ее купить по указанному ценнику. По моим предварительным расчетам введенные пошлины снизят чистую прибыль компании примерно на 15 %. Ну т.е. была див. доходность 10%, станет 8.5%, не думаю, что это критично. Есть еще другая интересная сторона медали, введенные пошлины подстегнут рост стоимости выпускаемой продукции.

В компании заявили: "Введение пошлины не приведет ни к увеличению объема поставок на рынок РФ, ни к снижению цен для российских конечных потребителей. Поэтому можно констатировать, что пошлина носит исключительно фискальный характер и имеет целью прямое изъятие средств из отрасли. Таким образом, не выдерживает критики декларируемый тезис о стабильности налоговой политики, с учетом введения пошлины в одной отдельно взятой отрасли мера будет явно дискриминационной".

Гораздо больнее придется экспортноориентированному Русалу, который может потерять более 20 % от ЧП.