Какой кредит погашать в первую очередь?

-

ПопулярностьТоп-5276

-

Постов15

-

Просмотров2,723

-

Подписок0

-

Карма автора+31,232

-

0ri0n, зависит от цели. если цель финансовая выгода, то на текущий момент, когда % по вкладам

+22

-

обывательская чушь, Никаких "процентов вперед" банку не выплачвается. А ровно столько, сколько и над

+19

-

0ri0n, нахуй тогда вообще что-то спрашивать?

+9

-

здесь все очень просто, как и писали выше: тебе нужно заплатить вперед так, чтобы минимизировать про

+9

-

"Чисто математически" - тот, где выше (годовая) процентная ставка

+5

-

-

0ri0n, зависит от цели. если цель финансовая выгода, то на текущий момент, когда % по вкладам выше, чем процентная ставка по твоим кредитам, вообще ни один из них не выгодно гасить досрочно.

А так иметь кредит ипотека+автокредит+потреб на мой взгляд не норма. это говорит о том, что ты просто живешь не по средствам и тебе нужно думать о том, как привести к балансу твой доход и потребление.

Если разница в % по кредиту огромная, то гасить конечно лучше сначала тот, где выше % - ная ставка. Если разница минимальная, я бы начал с гашения кредита, где меньшая сумма основного долга, чтобы уменьшить количество кредитов.

Также нужно принять во внимание нужна ли тебе ликвидность автомобиля, если ты планируешь его продать в среднесрочной перспективе, то гасить авто кредит. А так по умолчанию первым нужно закрывать потребительский кредит.

-

"Чисто математически" - тот, где выше (годовая) процентная ставка

-

Ну точно не стоит гасить тот кредит за который уже выплачена большая часть % т. К в первую очередь ты платишь проценты банку.

-

DannyBacker @ 22.12.24

Ну точно не стоит гасить тот кредит за который уже выплачена большая часть % т. К в первую очередь ты платишь проценты банку.

обывательская чушь, Никаких "процентов вперед" банку не выплачвается. А ровно столько, сколько и надо. А именно остаток кредита умножить на процентную ставку, и это легко проверить с калькулятором в руках.

И гасить первым надо тот кредит, у которого выше процентная ставка - независимо от суммы или срока.

-

Предположу, что с самыми конскими процентами, как выше отписали:) с текущей ставкой по вкладу, есть смысл считать, выгодно ли вообще что то досрочно гасить.

-

-

-

0ri0n @ 22.12.24

Первый кредит 30%. Сумма долга 1000 рублей.

Второй кредит 25%. Сумма долга 1млн рублей.

По-твоему, нужно гасить первый по 30%.

Но я считаю, что второй

смысл вопроса если ты можешь и так и так закрыть два кредита? Если у тебя есть миллион на один кредит вряд ли нету 1000 на второй, если это сарказм то надо было в первом посте описать все условия

-

0ri0n @ 22.12.24

Первый кредит 30%. Сумма долга 1000 рублей.

Второй кредит 25%. Сумма долга 1млн рублей.

По-твоему, нужно гасить первый по 30%.

Но я считаю, что второй

здесь все очень просто, как и писали выше: тебе нужно заплатить вперед так, чтобы минимизировать процентную ставку по остатку основного долга. При твоем условии сначала всегда будет гаситься 1000 рублей под 30%, потом остальное

-

0ri0n, нахуй тогда вообще что-то спрашивать?

-

zloy20 @ 22.12.24

А так иметь кредит ипотека+автокредит+потреб на мой взгляд не норма.

Кредиты мои + родителей

zloy20 @ 22.12.24

это говорит о том, что ты просто живешь не по средствам и тебе нужно думать о том, как привести к балансу твой доход и потребление

Наоборот, доход выше чем потребление, поэтому и есть возможность и желание гасить кредиты досрочно

0ri0n @ 22.12.24

Первый кредит 30%. Сумма долга 1000 рублей.

Второй кредит 25%. Сумма долга 1млн рублей.

По-твоему, нужно гасить первый по 30%.

Но я считаю, что второй

Да, теперь я понял, что был неправ в рассчетах и нужно гасить там, где процентная ставка выше

-

0ri0n @ 22.12.24

Наоборот, доход выше чем потребление, поэтому и есть возможность и желание гасить кредиты досрочно

я думаю намек на то, что, когда живут по средствам кредитов не имеют

а уже от себя замечу, что кредиты это штука для богатых людей, которые умеют использовать постулат, что заемные средства дешевле собственных. А судя по вопросу в теме - ты, как и я, не из этих.

ну кроме ипотеки, с ценником на недвигу не представляю, как людям покупать без нее.

не с сегодняшними ставками конечно

-

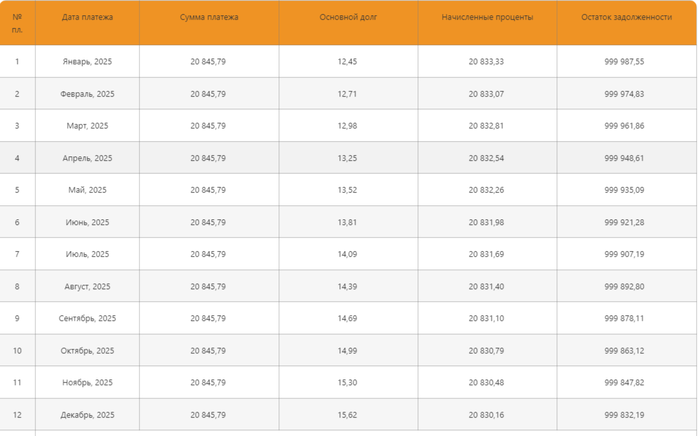

Выгодно гасить изначально долгоиграющие кредиты с большим %, тут нужны все вводные, %, оставшийся срок, остаток долга.

Если у тебя Ипотека 1 000 000 с процентной ставкой 25 и сроком 30 лет, твой платеж 20 845 рублей состоящий из:

Вообщем нужно гасить эту гадость с уменьшением срока, желательно!!!

Это как пример, а так если все вводные пропишешь, можно просчитать всё

-

IlyaIlyaIlya,

IlyaIlyaIlya @ 23.12.24

Выгодно гасить изначально долгоиграющие кредиты с большим %, тут нужны все вводные, %, оставшийся срок, остаток долга.

Неправильно. Если мы говорим про Россию, и у ТС классические кредиты (без всяких опций в которые так любят играться наши банки) - выгоднее всего гасить тот кредит, где ставка максимальная. Ни срок, ни тело кредита при этом никакой роли не играют. Совет гасить обязательно с уменьшением срока также вреден и не имеет смысла - срок можно уменьшить всегда по закону, а вот платеж уменьшить с увеличением срока практически никогда нельзя.

-

Jesus, сейчас ставка конская, но как будто и в прошлые года все считали дорого. Деньги дешевею быстрее, чем гасится ипотека

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Есть несколько кредитов (ипотека, автокредит, потреб), у которых разная:

- процентная ставка;

- сумма основного долга;

- сумма ежемесячного платежа;

- срок.

В какой из них математически выгоднее вносить частичное досрочное погашение? Тот, у которого произведение

ПРОЦЕНТНАЯ СТАВКА * СУММА ДОЛГА самое большее?