10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-58

-

Постов12,794

-

Просмотров3,991,057

-

Подписок1,855

-

Карма автора+34,927

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+232

-

-

kain1987 @ 10.08.24

привет!

Я верно понял, что в промежутках:

1928-2003 - 100% сентябрей минусовые

2004-2013 - 100% сентябрей плюсовые

2014-2023 - опять все минусовые

Все так?

Нет, речь про итоговый результат за промежуток. Иными словами, произведение финрезов сентябрей по отдельности. В каждом десятилетии были и плюсовые и минусовые сентябри, вторых как правило больше.

Собственно, число плюсовых/минусовых сентябрей само по себе не очень важно, хотя и там распределение вполне репрезентативное.

-

barbeysize @ 10.08.24

в догонку уточняющий - если участники рынка рациональны и учитывают всю доступную информацию, а ты при этом вероятно значительно рациональнее медианы, то почему ты эту тему поднял только сейчас, ведь статистика "за 100 лет" мягко говоря не нова и была доступна и в прошлом году, и 10 лет назад, и раньше. получается, ты не учитывал очень доступную/поверхностную и при этом, на первый взгляд, достаточно значительную/сильную инфу?

Получается так.

barbeysize @ 10.08.24

этот же вопрос касается и других "приемов" повышения ожидания в рамках заданной целевой функции, например использования плечевых фондов вместо линейного индекса.

Не учитывал сентябри при работе с плечевыми фондами? Или о чем ты?

-

Всем привет.Может, кто сталкивался, возможен ли кешаут с ИБ в банк РФ, если последние несколько лет депозиты были с иностранной карты.

-

kain1987, вот финрезы сентябрей по порядку с 1928 по 2023.

Читать так: в первой строке видим 1,027767785. Значит, если в 1928 году вложить $1 в последний день августа, то к последнему дню сентября на счету будет $1.0278. Во второй строке 0,9538314093. Значит если в 1929 вложить $1 в последний день августа, то к последнему дню сентября на счету будет $0.954 итд.

Осторожно, 96 строк.

1,027767785

0,9538314093

0,8740012918

0,705565441

0,9698269162

0,8900366756

0,9993143353

1,027534721

1,005014406

0,8624571504

1,020590455

1,169613074

1,015536671

0,9970244279

1,033967073

1,028804397

1,001702802

1,070703813

0,9017747646

0,9906044045

0,9744146269

1,023058903

1,061752534

1,004021287

0,9852107194

1,006382458

1,08733664

1,014416033

0,9573656959

0,9410605162

1,051444632

0,9568789238

0,9423922445

0,9825716616

0,954364203

0,9913347046

1,031207726

1,034547585

0,9960607462

1,035265753

1,040617187

0,977675848

1,037424311

0,995592664

0,9973492637

1,042506923

0,8843751772

0,9688795023

1,025738371

1,001402445

0,9965453663

1,003822608

1,029258379

0,950528878

1,012311908

1,013673826

0,99985265

0,9683725841

0,9171973848

0,9780317676

1,0427708

0,9958792759

0,9514986196

0,9833149834

1,011582018

0,9922471983

0,975354561

1,042013866

1,055998725

1,054565292

1,06377161

0,9724515701

0,9473366623

0,9184140041

0,8912548147

0,9893770061

1,010785575

1,008398604

1,026040889

1,037181267

0,911001606

1,037678196

1,089329622

0,9298877709

1,025800444

1,031395645

0,986053198

0,9753166265

1,000484768

1,020846459

1,005642397

1,018710715

0,9621570834

0,9534433929

0,9078774564

0,9523962014

Сообщение отредактировал Mercator - 10.8.2024, 20:02 -

-

-

-

-

Mercator @ 10.08.24

- Либо это самосбывающееся пророчество, когда все участники рынка знают, что сентябрь исторически был минусовой, под это дело выходят из рынка, чем толкают цены вниз и действительно делают сентябри минусовыми.

Будешь делать анализ на этот счет? Есть данные по объему? Легко ли сделать такой анализ на какой-то вменяемый срок?

-

-

Пассивные инвесторы замышляют трейд века!))

-

Mercator, Финансовый год в США с 1 октября, в конце сентября принимается новый бюджет, меняются потоки денег. Управляющие фондов выходят в кеш в сентябре, чтоб зайти в октябре в те компании, которые выиграют от нового бюджета.

-

Гипотеза: на рубеже август-сентябрь и на рубеже сентябрь-октябрь объем торгов индексом снп500 увеличивается, т.к. трейдеры, зная, что сентябрь исторически был минусовым, выходят из позиций в начале сентября и возвращаются в конце сентября.

Методика проверки гипотезы.

Берем еженедельные данные по объему торгов индексом с сайта Яху. Тут указаны объемы за каждую неделю, начиная с понедельника. Есть данные за 1950-2023.

Для начала просто вычленяем недели, содержащие 1 сентября и 30 сентября и смотрим, объем торгов больше в эти недели или меньше среднестатистического за весь период. Видим, что год от года объемы разные, значит, нужна нормализация.

Разбиваем все данные на года, получаем 74 отрезка, разбитых, в свою очередь, на семидневки ПН-ВС. В каждом отрезке 52 или 53 недели (в зависимости от того, сколько понедельников было в данном году). Большинство отрезков начинаются чуть позже 1 января и заканчиваются уже в январе следующего года, это нормально.

Считаем средненедельный оборот внутри каждого из 74 лет. Принимаем эти значения за единицу внутри каждого года. С этой единицей будем сравнивать обороты сентябрьских недель. По нашей гипотезе, в начале и в конце сентября обороты должны быть больше единицы.

Для сравнения берем не только недели, содержащие 1 сентября и 30 сентября, но и соседние. Таким образом, для каждого года получаем 6 значений оборотов, приведенных к единице (напомню, 1= средний недельный оборот по данному году).

И последний шаг, считаем среднее по всему интервалу. Я посчитал и среднее арифметическое, и среднее геометрическое.

tl;dr: Если значение сильно больше единицы, значит, в эту неделю оборот был выше среднегодового. И наоборот.

Общий итог 1950-2023

Остальные интервалы под спойлером

-

Ой, что творится-то!

Меркатор, кажется , ты решил обмануть рынок, который считаешь (или уже не считаешь?) эффективным?Неужели на эффективном рынке есть недоработки , которые можно эксплойтить? Я не верю своим глазам

-

-

А в других месяцах аномалий нет?

-

-

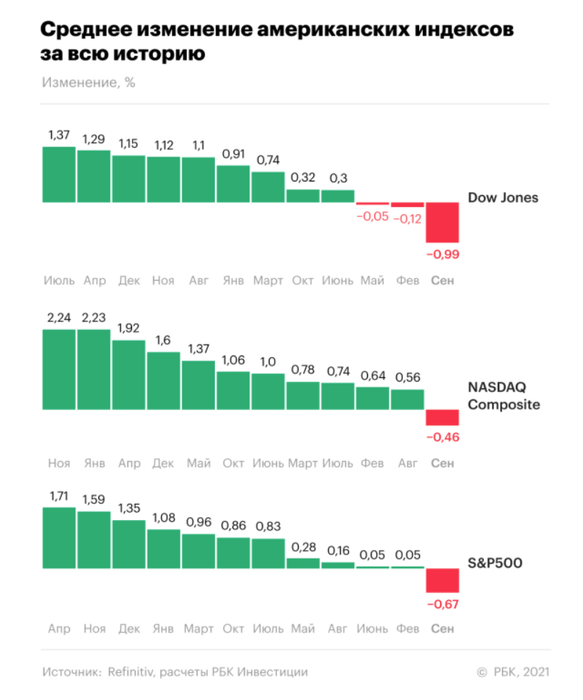

Bagaiev @ 11.08.24

А в других месяцах аномалий нет?

Если верить исследованию РБК, то с 1957-го года вот так

-

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

привет!

Я верно понял, что в промежутках:

1928-2003 - 100% сентябрей минусовые

2004-2013 - 100% сентябрей плюсовые

2014-2023 - опять все минусовые

Все так?