Пусть биткоин штормит – сильные монетизируют слабости рынка.

-

ПопулярностьТоп-53

-

Постов51

-

Просмотров4,590

-

Подписок55

-

Карма автора+1,704

-

Каким образоим ты подбираешь такие пары?Судя по всему, ты ищешь пары у которых очень высокая корреляция между собой.Но разве это гарантирует, что такая корреляция сохранится и в будущем? Разве не могут разойтись эти пары и в дальнейшем еще больше разойтись и больше не сойтись в обозримом будущем. По какому принципу подбирались на противовес SUPER эти три монеты? Почему именно они?

+8

-

Торговля битком или альтой?рекавери фактор при торговле битком стараются держать от 3 до 5 институционалы.А для альты даже и не знаю каким должен быть)) Результаты отличные, желаю показывать из месяц в месяц такой же. глгл

+3

-

Плохо, что такой хороший результат со старта, лучше бы минус был или ноль. Но месяц конечно же не показатель.Не знаю твоего уровня финансов, но 10к многовато как по мне для первого депо.А так, удачи конечно же! 👍

+2

-

Реабилитация при травме крестов самое важное, потому что рецидив очень возможен. От профессиональных футболистов знаю, что одна из лучших клиник находится в Белграде, там и операция и рехаб (вроде два месяца).

+2

-

borshch, согласен, Бинансу я тоже доверяю касательно сырых данных.Еще в моей практике показали себя хорошо Койнбейз (спот), Битмекс (коин-м) - относительно битка.Особенно ценно с точки зрения американских игроков, можно по лимиткам инсайды посмотреть в какую сторону планируют движение. Удачной торговли

+1

-

Сообщение отредактировал borshch - 2.4.2025, 12:11

Сообщение отредактировал borshch - 2.4.2025, 12:11 -

Я Саша, из Харькова, сейчас с семьей нахожусь в Хорватии.

15 лет отдал профессиональному кешу в покере, с 2009 по осень 2024.

На протяжении всей карьеры играл онли Старзы, последние лет 7 еще и 888. Вытягивал в конкурентных составах свои 5-6бб на лимитах 200-500 долгие годы. Выше не лез, потому что не видел смысла для себя.

Полтора года назад проживал в Черногории, но когда осенью 2023 Старзы запретили в этой стране, собрал шмотки и свалил куда поближе, так я оказался в Хорватии.

Осень 2024 стала последним рубежом в моей покерной карьере. Во-первых, получил пожизненный бан от старзов с возмещением банкролла и без объяснения причины. Затем так совпало, что старзы ушли и из Хорватии. И тем самым с моих плеч свалился большой груз. Груз по принятию решения об уходе из покера. И я благодарен за это и за 15 лет опыта.

На протяжении последних лет я в большей или меньшей степени увлекался криптой. За это время я прошел все направления крипты. Начиная от трейдинга по волновому анализу и майнингом эфира, продолжая дропами ретродропами мультиакками нодами дефаем торговлей ончейн и проч. И все это время было очень сложно совмещать покер и крипту. И я наконец свободен от покера)

Сейчас занимаюсь трейдингом на основе синтетики. Или по-другому прокачиваю бета-нейтральные стратегии. Бета-нейтральность - это отсутствие зависимости от бенчмарка, то есть битка. Я как и все за эти годы очень устал от его качелей.

Подбираю пары, реже баскеты (несколько пар) для поиска неэффективности. Неэффективность - это когда один актив отклонился от другого, по разным причинам. Например, неделю назад OP отклонился от APT на 10%. Эти 10% на умном рыночным языке называются спредом.

Простым языком, для бета-нейтральной страты нужно было зашортить OP и взять в лонг APT. И пофиг на биток, на Трампа с его пиздежом, на новостной фон и общее направление рынка. Спустя пару дней спред сошелся и эти 10% стали нашим профитом. -

Кстати я начинал вести блог по дефаю где-то здесь недалеко, чтобы простым языком помочь поднять общую финансовую грамотность людей. Параллельно с каналом в телеге. И естественно, не хватило времени и сил на это. Совмещать с покером было невозможно, да и лишняя трата энергии для помощи людям никак не восполнялась. Очень много людей завалили вопросами, их становилось больше и больше, простые и сложные. Я старался отвечать на все, но в конце концов это начало истощать меня, и я оставил затею с каналом. Это просто стало большим минус ЕВ для меня)

-

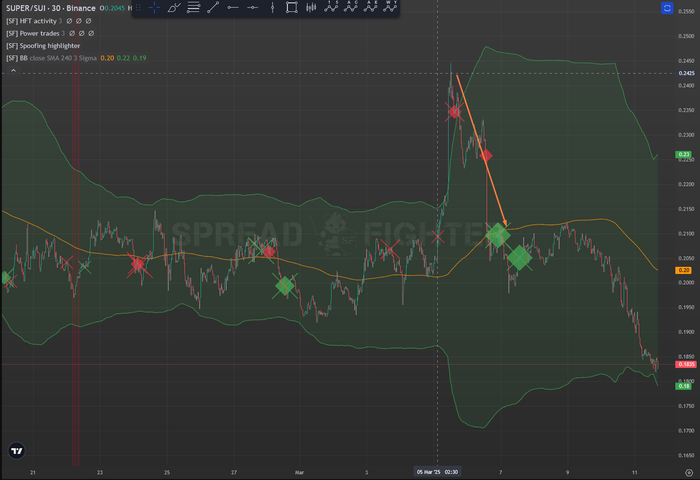

Для затравки давайте посмотрим на отклонение такого актива как Super от Sui, 1000pepe и 1000floki (все являются фьючами на бинансе)

шортим Super

лонгуем Sui, 1000pepe и 1000floki

шорт и лонги в этом случае называются "ногами", куда грузим равным сайзом по 50% в шорт и 50% в общий лонг на три токена

для примера покажу график SUPERUSDT/SUIUSDTпопробуем забрать свои 10-15%

-

мы собрали первую маленькую синтетическую корзину, или мини-баскет

и пофиг куда пойдет локально биток, мы бета-нейтральны к нему

-

borshch @ 05.03.25

Подбираю пары, реже баскеты (несколько пар) для поиска неэффективности. Неэффективность - это когда один актив отклонился от другого, по разным причинам. Например, неделю назад OP отклонился от APT на 10%. Эти 10% на умном рыночным языке называются спредом.

Каким образоим ты подбираешь такие пары?

Судя по всему, ты ищешь пары у которых очень высокая корреляция между собой.

Но разве это гарантирует, что такая корреляция сохранится и в будущем? Разве не могут разойтись эти пары и в дальнейшем еще больше разойтись и больше не сойтись в обозримом будущем.

borshch @ 05.03.25

Для затравки давайте посмотрим на отклонение такого актива как Super от Sui, 1000pepe и 1000floki (все являются фьючами на бинансе)

По какому принципу подбирались на противовес SUPER эти три монеты? Почему именно они?

-

Еще интересно, как выбирается таймфрейм))

-

borshch, за чей счет банкет?

-

Привет, интересный блог.

А что со стратегией когда валиться рынок вообще. Сипка, насдак, вся крипта. В этот момент доллар, нефть, золото растёт.

Как в таком случае быть?

-

realni @ 06.03.25

borshch, за чей счет банкет?

за все платит ритейл (фиши), и мало кто это понимает

рынок - это закрытая среда с нулевой суммой. это покерный стол с регулярами, к которым изредка подсаживается фиш.регулярами являются маркет-мейкеры и разного рода профессиональные участники, обвешанные алгоритмами, математикой, статистикой, нейронками, квантами, аффилейтами с биржами и много другого.

Подумайте над шансами , который торгует уровни поддержки и сопротивления, треугольники и свечные паттерны -

Galax,

Galax @ 05.03.25

Каким образоим ты подбираешь такие пары?

Судя по всему, ты ищешь пары у которых очень высокая корреляция между собой.

Но разве это гарантирует, что такая корреляция сохранится и в будущем? Разве не могут разойтись эти пары и в дальнейшем еще больше разойтись и больше не сойтись в обозримом будущем.

По какому принципу подбирались на противовес SUPER эти три монеты? Почему именно они?

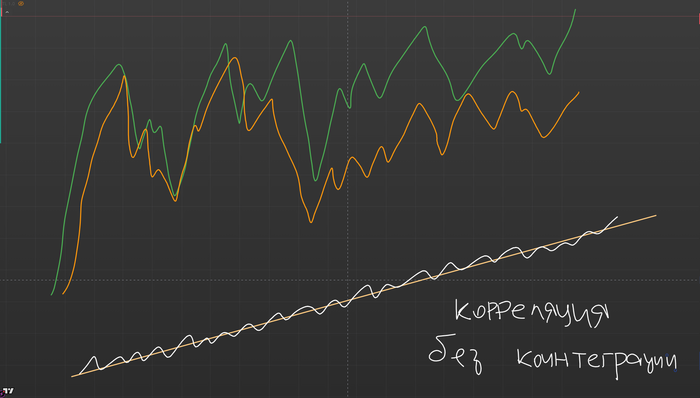

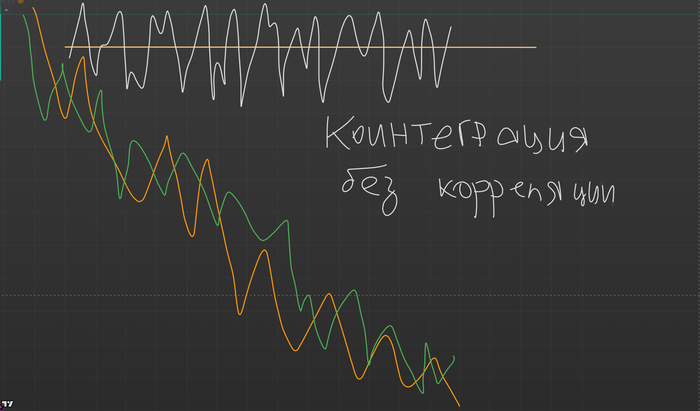

есть понятие корреляция и коинтеграция,

в парный трейд берется чаще коинтеграция, потому что она показывает максимальную стационарность. Стационарность не одного актива односительно другого, а именно спреда между ними.

попробую изобразить2 актива, белый цвет показывает спред

монеты подбираются по скриннерам из программ + анализ причины отклонения по множеству факторов

Сообщение отредактировал borshch - 11.3.2025, 21:27 -

borshch @ 05.03.25

Для затравки давайте посмотрим на отклонение такого актива как Super от Sui, 1000pepe и 1000floki (все являются фьючами на бинансе)

шортим Super

лонгуем Sui, 1000pepe и 1000floki

шорт и лонги в этом случае называются "ногами", куда грузим равным сайзом по 50% в шорт и 50% в общий лонг на три токена

для примера покажу график SUPERUSDT/SUIUSDTпопробуем забрать свои 10-15%

спред пришел к своему справедливому значению

-

-

Присоединяюсь к вопросу: почему коинтеграция в прошлом гарантирует ее в будущем? Чем это отличается от "свечей, треугольников и свечных паттернов", если в итоге мы берем цену (пары активов) и на этом основании пытаемся предсказать цену в будущем?

Если отдельно торгуются причины отклонения - то зачем тут второй актив?

Интересно понять, как работает описанная стратегия и откуда берется +ЕВ. Спасибо!

-

Почему-то не редактируется сообщение, поэтому добавлю уточнение.

Почему коинтеграция логически слабосвязанных активов на некотором участке не является выбросом дисперсии и должна сохраняться в будущем? Это же не цены на нефть и бензин, имеющие логическую связь.

Пара примеров:

1. Два рандомных альта были коинтегрированы в прошлом. Один из них понравился киту и он выкупил существенный % сапплая, цена выросла, коинтеграция нарушилась. Почему в будущем она должна восстановиться?

2. Биток и эфир были плотно коинтегрированы месяцами на некоторых отрезках своего существования. Однако коинтеграция разошлась, и если бы мы торговали ее схождение, то были бы сильно в минусе. Как определить, что коинтеграция нарушена и выйти из сделки, не понеся существенный убыток?

-

mve32 @ 13.03.25

Присоединяюсь к вопросу: почему коинтеграция в прошлом гарантирует ее в будущем? Чем это отличается от "свечей, треугольников и свечных паттернов", если в итоге мы берем цену (пары активов) и на этом основании пытаемся предсказать цену в будущем?

Если отдельно торгуются причины отклонения - то зачем тут второй актив?

Интересно понять, как работает описанная стратегия и откуда берется +ЕВ. Спасибо!

Коинтеграция может работать на разных промежутках времени — спред может оставаться стабильным час, день или неделю.Но важно понимать: нет никаких гарантий, что если цены разошлись, они обязательно сойдутся обратно. Тут, как и в любых играх, важно оценивать вероятности.

Почему не торговать саму причину отклонения?

Объяснять подробно долго, поэтому коротко. В трейдинге есть две основные стратегии:

Momentum (моментум) — часто ловим небольшие стопы, но если заходит, то прибыль большая.

Mean Reversion (возврат к средней) — много небольших тейков, но редкий стоп-лосс может быть большим.

Все стратегии так или иначе — вариации этих двух подходов. Если торговать только один актив, ориентируясь на причину еего движения, — это моментум. Если добавлять второй актив для хеджа — это уже возврат к средней.

Какой стиль кому ближе?

Если сравнивать с покером:

Моментум похож на турнир (часто теряем, но один раз можем сорвать большой банк).

Мин ревержн похож на кэш-игру (часто забираем небольшие выигрыши, но один раз можем попасть в серьезный даун).

Почему я выбираю возврат к средней и торговлю спредом?

- Статистически он случается чаще, чем моментум.

- Он более предсказуем по тейк-профиту и стоп-лоссу. В моментуме можно спрогнозировать только стоп.

- Большую часть времени рынок движется в боковике, а импульсы случаются реже.

- Профессионалы (маркет-мейкеры, арбитражники, HFT-фонды) в 80% случаев используют мин ревержн. Они снимают свои заявки во время проливов или сильных пампов, если это не их инициатива.

- Лично мне комфортнее держать нелинейную (лонг + шорт) позицию, чем просто лонг или шорт.

Откуда берется ожидаемая прибыль (EV)?

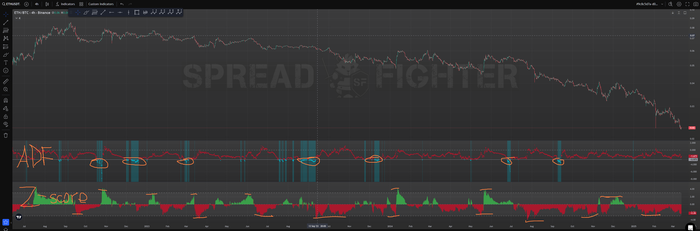

Грубо говоря, из отклонения спреда от средней. Самый популярный способ измерить это — Тест Дики-Фуллера (ADF). Тема непростая, если интересно, можете погуглить.

Конечно, это не волшебный грааль. Есть много факторов, которые влияют на результат. Но, как и в любом виде трейдинга, мы всегда работаем с вероятностями.

Сообщение отредактировал borshch - 14.3.2025, 1:39 -

mve32 @ 13.03.25

Почему-то не редактируется сообщение, поэтому добавлю уточнение.

Почему коинтеграция логически слабосвязанных активов на некотором участке не является выбросом дисперсии и должна сохраняться в будущем? Это же не цены на нефть и бензин, имеющие логическую связь.

Пара примеров:

1. Два рандомных альта были коинтегрированы в прошлом. Один из них понравился киту и он выкупил существенный % сапплая, цена выросла, коинтеграция нарушилась. Почему в будущем она должна восстановиться?

2. Биток и эфир были плотно коинтегрированы месяцами на некоторых отрезках своего существования. Однако коинтеграция разошлась, и если бы мы торговали ее схождение, то были бы сильно в минусе. Как определить, что коинтеграция нарушена и выйти из сделки, не понеся существенный убыток?

1. Да, спред не обязан сходиться обратно, но вероятность этого довольно высокая. И это не просто субъективное мнение, а вывод, основанный на статистических моделях.

Как всегда, все упирается в риски — у каждого свой подход. Нет единственно правильного решения.

- Кто-то ставит стоп-лосс 5%, кто-то 10%.

- Кто-то анализирует, как спред отклонялся в прошлом, и подстраивает стоп под эти данные.

- Кто-то вместо стопа усредняет позицию.

- Кто-то меняет одну или даже обе ноги сделки.

Вариантов управления рисками — масса.

2. Немного теории о рисках. Есть два важных параметра:

- Тест Дики-Фуллера (ADF)

В паре ETH/BTC на длинной дистанции редко наблюдается коинтеграция, поэтому для спред-торговли эта связка не самая надежная.

Однако крупные хедж-фонды используют ее для нейтральных стратегий. Сейчас многие из них терпят убытки, потому что не ожидали такого сильного и долгого расхождения.

- Z-Score (Z-оценка, стандартная оценка)

Этот показатель показывает, насколько сильно спред отклонился от своей средней.

Вместо того чтобы оценивать ситуацию «на глаз», мы получаем точное числовое значение, которое помогает принимать решения.

Сообщение отредактировал borshch - 14.3.2025, 1:42 -

mve32 @ 13.03.25

Присоединяюсь к вопросу: почему коинтеграция в прошлом гарантирует ее в будущем? Чем это отличается от "свечей, треугольников и свечных паттернов", если в итоге мы берем цену (пары активов) и на этом основании пытаемся предсказать цену в будущем?

Если отдельно торгуются причины отклонения - то зачем тут второй актив?

Интересно понять, как работает описанная стратегия и откуда берется +ЕВ. Спасибо!

еще дополнение:

Когда мы торгуем один актив, основываясь на причине его отклонения, мы сильно зависим от бенчмарка — Bitcoin (BTC).Например, если мы берем только шорт, а в это время BTC растет, мы можем нести убытки, даже если изначально сделка основана на правильной причине отклонения.

Но если добавить вторую ногу, мы хеджируемся. В этом случае:

Вторая нога (лонг) растет вместе с BTC.

Шортовая нога растет медленнее, так как актив уже частично восстановился.

В итоге прибыль формируется не только за счет шорта, но в большей степени благодаря лонгу.

Главное преимущество такой стратегии — бета-нейтральность. Это означает низкую зависимость от движения BTC, измеряемую показателем Бета. В бета-нейтральной стратегии (лонг + шорт) этот показатель в разы, а иногда в десятки и сотни раз ниже, чем в односторонней стратегии (только лонг или только шорт).

-

borshch, Тогда в качестве второй ноги мы можем выбрать даже биткоин (или любой другой альткоин).

Почему же выбирается какой-то конкретный альткоин?Видимо он должен быть чем-то очень близкий к первой монете?

На основании чего определяется эта близость, эта коинтеграция?

Проводятся бектесты на всех связках (первая монета / вторая монета) или как?

-

Galax,

Выбрать биткоин или другой альткоин в качестве хеджа — не ошибка.

Но ожидаемая прибыль (EV) у такой пары будет ниже, чем у коинтегрированной.

Некоторые фонды успешно торгуют активы перед потенциальным пампом и хеджируются биткоином — и это работает.

Почему важно искать альткоин с максимальным EV?

Дело в статистике и стационарности на определенной дистанции.

Он не должен быть похож на базовый актив, кроме одного критерия — коинтеграции спреда.

Как определяется коинтеграция? Это я уже описал выше в блоге.

Хотя есть множество стратегий с разными таймфреймами, логикой, фундаментом и др субъективной оценкой. Вот несколько очевидных примеров связок:

BTC-ETH

DOT-KSM

SOL-JTO

ETH-DEFI

PEPE-BONK

Мем-токены vs AI-токены

Но большинство таких спредов не коинтегрированы — они скорее направленные. Можно ли их торговать и зарабатывать? Конечно! Но повторю еще раз: в коинтеграции просто больше EV.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Все уже выдохлись гадать: 🚀 или 📉?

Бета-нейтральные стратегии позволяют не зависеть от этих американских горок. Просто ищем неэффективности, собираем своё и спим спокойно.

Комфортно, размеренно, как качественный гринд с селектом на длинной дистанции ♠️

Результаты:

февраль